Раздел: …в т.ч. в предоставлении ИТ-услуг (2003—2025 гг.)

Рэнкинг крупнейших ИТ-компаний и групп: услуги в области информационных технологий (2022 год) — Аналитика

Национальные апгрейды: рэнкинги крупнейших IT-компаний и групп

Содержание проекта

Крупнейшие ИТ-компании и группы

- …в т.ч. в разработке ПО

- …в т.ч. в предоставлении ИТ-услуг

- …в т.ч. в производстве оборудования

- …в т.ч. в поставке оборудования и ПО в рамках интеграционных проектов

- …в т. ч. в услугах в области телекоммуникаций

- …в т. ч. в дистрибуции

Скачать все таблицы 2022 года в формате .xlsx

Двадцатый ежегодный выпуск рэнкингов ведущих ИТ-компаний России, составленный агентством RAEX по итогам 2021 года, зафиксировал состояние отрасли накануне вхождения отечественной экономики в масштабный общемировой кризис, усугубленный санкциями. Этот «моментальный снимок» в целом позитивен – участники списка добились 18%-го роста выручки. А вот перспективы рынка уверенно прогнозировать его участники не решаются — слишком много неизвестных в этом уравнении.

Автор: Вартан Ханферян

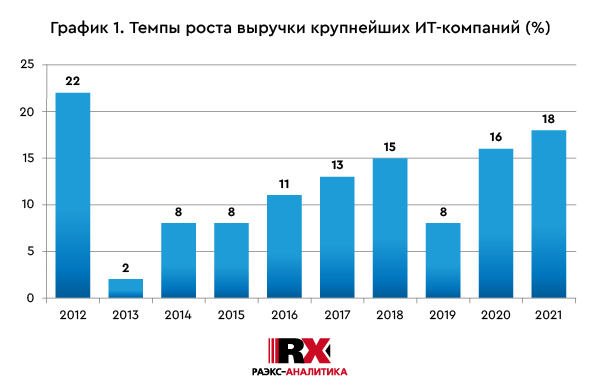

2021 год, как показывают итоги ежегодного списка ведущих групп и компаний в области информационных и коммуникационных технологий, составленного агентством RAEX оказался успешным для отечественной ИТ-отрасли. Совокупные доходы участников рэнкинга увеличились за этот срок на 18% (при инфляции 8,5%, Росстат) и составили 548,2 млрд рублей (по итогам 2020-го было плюс 16%). Такие темпы роста ИТ в России показывали лишь 9 лет назад – за 2012 г. доходы компаний-участниц рэнкинга увеличились на 22% (см. график 1).

Где найдешь, где потеряешь

В основе успеха участников рейтинга по итогам 2021 года лежат два основных фактора. Первый – постковидное восстановление просевшей экономики. Второй — мощный импульс, который массовый переход на удаленку придал всему, что связано с «цифрой».

Что касается перспектив, то консенсусный прогноз, полученный путем опроса участников рейтинга, в нынешних условиях никак не вырисовывается. Можно лишь говорить о возможных драйверах и тормозах отрасли. Среди первых — всяческое стимулирование импортозамещения, повышенное внимание власти и бизнеса к проблемам кибер-безопасности, поддержка ИТ-сферы государством.

«Сегодня наиболее ощутимой мерой поддержки бизнеса я бы назвала льготные условия для ИТ-компаний, в частности, компенсацию расходов на содержание фонда оплаты труда. Для развития продуктов МТС привлекает дорогостоящих, востребованных, высококлассных ИТ-специалистов, и зачастую эта статья расходов составляет основную часть бюджетных трат. Льготные условия дают возможность быстрее развивать новые продукты и решения, уверенно смотреть в будущее», — говорит Оксана Воробьева, генеральный директор «МТС Диджитал».

Что касается препятствий развитию рынка, то среди них и разрыв с многими ведущими зарубежными поставщиками и партнерами, и запрет на передачу в Россию современных технологий, и необходимость перестройки всей логистики сотрудничества. Плюс общеэкономическая неопределенность.

«Проблемы и сложности, связанные с переходом на отечественные решения, обусловлены недостаточной зрелостью продуктового стека. Сейчас идет оценка существующих решений и практик, появление новых вендоров, определяются перспективные направления развития отечественных решений. Очевидно, что в настоящий момент нет полноценной отечественной альтернативы SAP и Oracle. Просто заменить решения этих вендоров в рамках существующих бизнес-процессов отечественным ПО вряд ли возможно. Здесь имеет смысл взглянуть несколько шире и скорректировать бизнес-процессы таким образом, чтобы они обеспечивали приемлемый результат на отечественном ПО», — делится мнением Евгений Осьминин, коммерческий директор РДТЕХ.

Более оптимистичен в оценках Андрей Сыкулев, генеральный директор компании «Синимекс»: «Во-первых, нужно закрывать наиболее острые потребности заказчиков, связанные с прекращением обслуживания со стороны ряда западных вендоров. Это миграция софта на отечественные и открытые платформы, перенос в российские облака, поиск временных обходных решений, словом, то, что обычно называют «импортозамещением» — работы здесь только прибавилось. Во-вторых, это новые возможности, обусловленные поддержкой ИТ-компаний со стороны государства, инвестирование в новые продукты, развитие новых направлений. В-третьих, развитие наших «традиционных» направлений работы: разработки связующего программного обеспечения, интеграций и межсистемных взаимодействий внутри организаций и между ними, построения систем открытых интерфейсов и сервисов.

Главный сдерживающий фактор — это нехватка квалифицированных специалистов, способных решать сложнейшие задачи. Думаю, что именно от способности ИТ-компаний преодолеть нехватку кадров будет зависеть успех бизнеса».

Сергей Попов, заместитель генерального директора «Айтеко» добавляет: «Ускорение импортозамещения, поиск оптимальных решений в условиях нехватки аппаратного обеспечения, увеличение числа проектов на основе российских разработок, расширение экосистем отечественных вендоров будут стимулировать ИТ-рынок. С ростом количества ИТ-проектов на базе отечественных решений будут развиваться продуктовые линейки и экспертиза по работе с ними».

Склонность к перемене мест

Несмотря на то, что в нынешнем рэнкинге отсутствует его давний беcсменный лидер – группа «ЛАНИТ», а также такие крупные представители отрасли, как группа «Инфосистемы Джет» и «СКБ Контур» (не предоставившие данные о деятельности за 2021 год), представительность состава рэнкинга сбалансировали новые крупные участники – группа Т1 (№2 в рэнкинге, рост 51,4%), группа МТС (№3, рост 17,4%) и Sitronics Group (№8, рост 17,1%). На их долю приходится 28% от суммарной выручки по рэнкингу или 152,5 млрд рублей за 2021 год (+ 32,3% к 2020 году). Если же, к примеру, не учитывать их показатели, то общий объем выручки по рэнкингу растет уже не так стремительно — на 13%.

К участию в нынешнем рэнкинге также присоединились и ряд других компаний: IBS, «Юзтех Профешнл», «Ускорение бизнеса» (тм «Первый Бит»), PROF-IT GROUP, «Тим Форс», СберАналитика, «ЭВОЛА».

Большая часть участников нынешнего списка (30 компаний) завершила прошлый год ростом доходов, который наблюдался почти по всем направления ИТ-деятельности (см. график 2). «В 2021 году вырос спрос на проекты по созданию и модернизации ИТ- и инженерной инфраструктуры, телеком-решений, по развертыванию систем комплексной безопасности, созданию объектов капитального строительства зданий и сооружений. Также заказчиков интересовали разработка программного обеспечения (ПО), внедрение бизнес-приложений и инструментов Big Data для анализа и поддержки принятия решений, облачная инфраструктура по подписке (IaaS). Среди лидеров по масштабам проектов — финансовый сектор, строительство, ТЭК и промышленность, телеком и ритейл, транспорт и логистика», – рассказывает Сергей Попов.

Эпоха сервиса

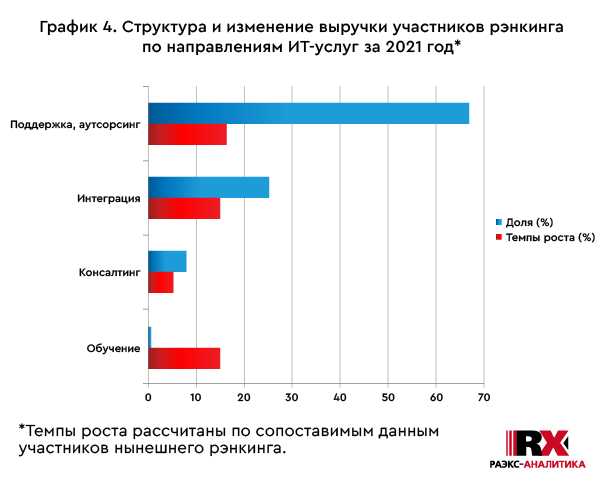

Наибольший объем выручки участников рэнкинга пришелся на сегмент ИТ-услуг (консалтинг, интеграция, поддержка, обучение) – по итогам 2021 года выручка здесь составила 126,9 млрд рублей или 32% от суммарного оборота по рэнкингу (см. график 3), увеличившись за год, по сопоставимым данным, на 15%.

Заметно возросла выручка и от услуг поддержки, сервиса и аутсорсинга — по сопоставимым данным, на 16%, достигнув 85,35 млрд рублей (или 67% от суммарной выручки участников рэнкинга, полученной от ИТ-услуг, см. график 4).

По словам Евгения Степанова, генерального директора компании «АйСиЭл-КПО ВС» — «спрос на сервисные услуги и поддержку ежегодно прирастает. Развитие получили ИТ-сервисная бизнес-модель, предоставление услуг аутсорсинга. Здесь на помощь приходят искусственный интеллект, облачные технологии, различные инструментальные средства, которые помогают повышать эффективность работы по обслуживанию инфраструктуры заказчиков».

Схожими темпами росли доходы участников рэнкинга и от деятельности, связанной с интеграцией – в 2021 году она принесла им на 14,7% больше, чем годом ранее, — 31,14 млрд рублей (25% от ИТ-услуг). На долю консалтинга, сопутствующего интеграционным проектам, в 2021 году пришлось 8% выручки от ИТ-услуг в целом, или 9,86 млрд рублей (плюс 4,8% за год). Выручка, зафиксированная в секторе обучения (рост за год на 14,8%) составила у участников рэнкинга 530 млн рублей.

Услуги в области телекоммуникаций (телефония, интернет-услуги, организация корпоративных сетей и передачи данных) принесли участникам рэнкинга в 2021 году 22,1 млрд рублей (+5% по сопоставимым данным). Из которых 6,7 млрд рублей пришлось на телефонию, 8,8 млрд рублей — на интернет-услуги, и 6,6 млрд рублей – на услуги по организации сетей и передачу данных

Емкими по объему доходов остались по итогам 2021-го направления, связанные с поставками ПО и оборудования в рамках интеграционных проектов, а также дистрибуция. По данным компаний-участниц рэнкинга, суммарная выручка от поставок в 2021 году составила 81,5 млрд рублей (рост за год на 2%), а от продажи ИТ-продукции — 15,8 млрд рублей (по сопоставимым данным, минус 55% за год). Столь заметное падение можно связать как с увеличением цен на импортную продукцию, так и с сокращением затрат на «железо» у еще не окрепшего в посткризисный период бизнеса.

Вне зависимости от причин таких неутешительных результатов 2021 года в этом секторе рынка итоги года нынешнего могут оказаться также пессимистичными. По словам участников рэнкинга, направления, связанные с «железом» (например, полупроводниковые изделия, серверное оборудование и т.д.) оказываются сейчас в наиболее сложной ситуации – здесь потребуется значительная трансформация цепочек поставок, тогда как создание собственного замещающего производства в сжатые сроки вряд ли возможно. А параллельный импорт сопряжен со значительными рисками. «Сегодня большинство серьезных ИТ-приборов оснащается системами геоотслеживания, которые позволяют вендору определить, где именно используется железо. В случае закупки оборудования не у производителя есть существенный риск отключения — такие прецеденты уже были. Также много вопросов касается обслуживания и техподдержки закупленного через параллельный импорт оборудования. Вероятнее всего, вендоры не будут обеспечивать полноценную поддержку подобных систем, в том числе не будут распространять гарантию на сервис и комплектующие. Исходя из перечисленных рисков, в этой истории пока больше вопросов, чем ответов», – поясняет Оксана Воробьева.

Железом и софтом

Положительными темпами роста по итогам 2021 года характеризовались доходы от разработки программного обеспечения — объём выручки участников рэнкинга составил здесь 94,05 млрд рублей, увеличившись за год, по сопоставимым данным, на 7%. Причина, как было уже сказано — массовый переход на удаленку во время карантина и связанное с этим ускорение цифровизации. Рост спроса на примере своей компании прокомментировали в компании АСКОН. «В сфере инженерного программного обеспечения пандемийные условия увеличили спрос на решения для распределенной коллективной работы, управления инженерными данными, организации электронного архива, мониторинга промышленного оборудования — то есть на ИТ-решения, которые минимизировали присутствие людей на производстве и поддерживали бизнес-процессы при удаленной работе сотрудников», – рассказывает Максим Богданов, генеральный директор группы компаний АСКОН.

Среди главных заказчиков для компаний, специализирующихся на разработке ПО, остаются банковский сектор, ритейл, логистика, телеком. «В 2021 году банки переключились на приведение в порядок архитектуры, увеличение роста производительности и оптимизацию существующей ИТ-инфраструктуры, внедрение новых сервисов на основе, например, Machine Learning (ML) для анализа больших данных. При обработке больших табличных данных все чаще используют алгоритмы машинного обучения. Большой спрос сохраняется на визуализацию таких данных», – делится опытом Инга Морозова, директор по развитию Globus IT. Активно идет и внедрение чат-ботов и различных голосовых помощников — «благодаря развитию NLP-технологий они становятся все более дружелюбными и похожими по стилю общения на человека. Также можно выделить три направления внедрения ML, которые интегрируются с web: Computer Vision, Data Science и NLP. Computer Vision – это все, что касается видеоаналитики: «умных» домофонов, «умных» IP-камер. Кроме того, востребованы обработка и визуализация больших данных, BI, различные прогнозные сервисы», – продолжает Инга Морозова.

Что касается перспектив этого сектора рынка, то здесь есть основания для некоторого оптимизма. «Очевидно, что основным фактором развития ИТ в России станет необходимость замещения иностранного программного обеспечения компаний, прекративших свою деятельность на территории страны. У отрасли есть большой задел: многие отечественные системы, особенно в области управления бизнес-процессами, документооборота, клиентского обслуживания, автоматизации банков и других процессов, и ранее на равных конкурировали с лучшими иностранными аналогами, а теперь получили значительный стимул для развития и выхода на новый уровень», — считает Антон Варфоломеев, генеральный директор Digital Design.

«В числе драйверов роста, наверное, стоит по-прежнему выделять спрос на решения по аналитике данных, в том числе с применением технологий машинного обучения, на системы по управлению бизнес-процессами, потоками работ и обработкой документов, на различного рода интернет- и мобильные технологии и приложения», — говорит Андрей Сыкулев.

Неплохо смогли заработать в 2021 году в сегменте производства оборудования. Выручка участников рэнкинга здесь хоть и не впечатляет размерами по сравнению с другими направлениями (7,28 млрд рублей), но впечатлила по итогам прошлого года темпами роста — 36%. Лидерами, представляющими в рейтинге это направление, стали группы ICL-КПО ВС и IBS.

Андрей Сыкулев оценивает перспективы рынка с точки зрения потенциальных потребителей: «Спрос будет расти во всех отраслях, как в «традиционных», ИТ-емких, таких как финансы, ритейл, связь, так и в других: производстве, строительстве, транспорте, здравоохранении, образовании, словом, везде, где цифровизация может повысить качество принятия решений, принести экономию, повышение производительности или рождение новых моделей бизнеса». Явно прибавится работы у игроков, специализирующихся на информационной безопасности: «Рост количества угроз информационной безопасности очень чувствителен для бизнеса, поэтому повышается спрос на отечественные ИБ-решения и стремление не зависеть от западных технологий», — комментирует Сергей Попов. Оксана Воробьева добавляет: «думаю, что в России продолжится рост облачного сегмента. Это даст определенный толчок для развития направления OpenSource-виртуализации и услуг по развертыванию подобных решений».

Примечания

*Критерий ранжирования: суммарный объём реализации компании (или группы) в ИТ-деятельности: производство оборудования, разработка ПО, услуги в области ИТ и телекоммуникаций, дистрибуция, поставка оборудования и ПО в рамках интеграционных проектов, прочие виды ИКТ-деятельности.

**Приведен показатель численности всех сотрудников.

***По просьбе участника информация не раскрывается.