Подбирая ключи развития (RAEX-600, 2019 год)

Подбирая ключи развития

Итоги очередного рейтинга крупнейших компаний России RAEX-600 свидетельствует: лидеры отечественного бизнеса растут быстрее, чем экономика в целом, но их зависимость от сырьевой конъюнктуры остается слишком высокой. При этом на место выдохшихся старых драйверов – АПК, розничной торговли и строительства – пока никто не пришел.

Дмитрий Гришанков, Дмитрий Кабалинский, Дмитрий Миндич, Вартан Ханферян, Федор Жердев

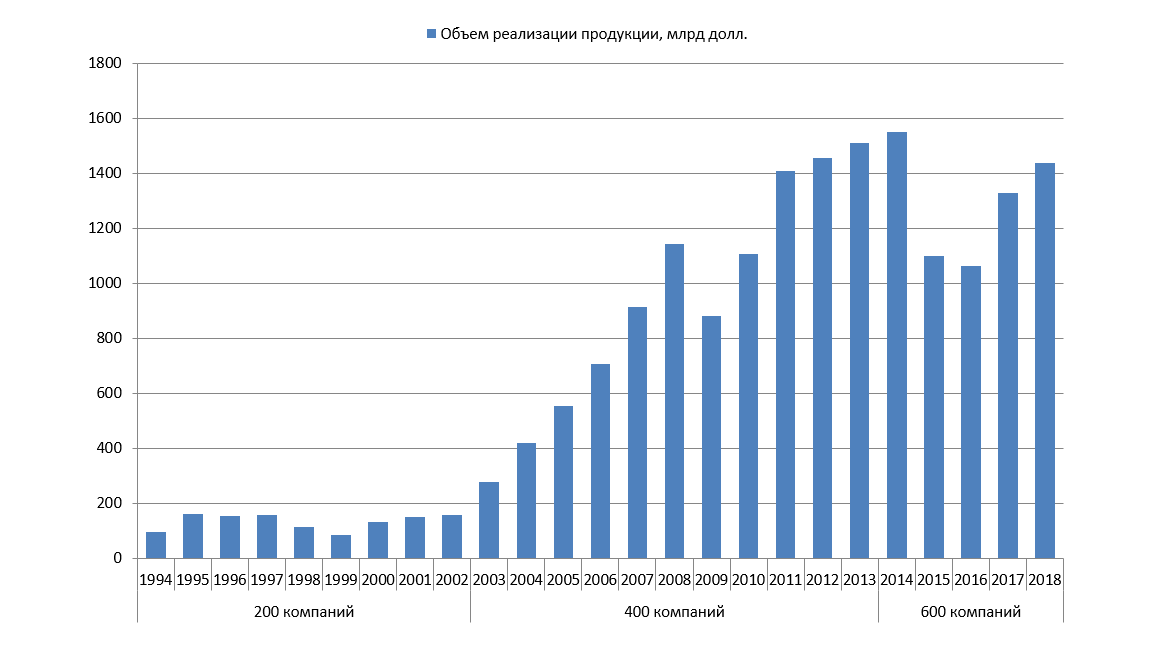

Итоги 2018 года, положенные в основу очередного выпуска рейтинга RAEX-600, стали наиболее успешными для его участников за все прошедшие с начала введения санкций годы – причем по всем наблюдаемым показателям: приросту выручки, прибыли до налогообложения и чистой прибыли. Совокупная выручка крупнейших компаний России достигла 1,44 трлн. долларов, а в рублях ее прирост за год составил 18,3%. Динамика рублевой выручки участников практически удваивается второй год подряд (в 2016 году прирост составил 5,8%, а в 2017 году – 9,8%). В целом разрыв между темпами прироста выручки крупнейших компаний и среднестатистического совокупного оборота российских предприятий неуклонно растет: в 2018 году он составил 5,1 п.п. по сравнению с 1,3 п.п. годом ранее. Это опосредованно свидетельствует о том, что крупнейший бизнес значительно лучше адаптировался к сложившимся во второй половине 2010-х годов условиям, чем российская экономика в целом.

Однако, если говорить о структуре этого роста, итоги 2018 года не внесли ясности в перспективы развития отечественной экономики. Как и годом ранее, основным драйвером роста выручки наших крупнейших наших оказалась благоприятная ценовая конъюнктура на основные товары российского сырьевого экспорта – с этой точки зрения 2018 год во многих отношениях превзошел 2017-й.

Суммарный оборот компаний RAEX-600 за 2018 год в долларовом эквиваленте

| Объем реализации продукции, млрд долл. |

||

| 200 компаний | 1994 | 97,205 |

| 1995 | 160,892 | |

| 1996 | 152,358 | |

| 1997 | 158,101 | |

| 1998 | 113,274 | |

| 1999 | 86,125 | |

| 2000 | 130,411 | |

| 2001 | 150,481 | |

| 2002 | 156,924 | |

| 400 компаний | 2003 | 277,993 |

| 2004 | 418,924 | |

| 2005 | 553,509 | |

| 2006 | 708,515 | |

| 2007 | 913,636 | |

| 2008 | 1142,058 | |

| 2009 | 880,567 | |

| 2010 | 1106,752 | |

| 2011 | 1407,387 | |

| 2012 | 1457,514 | |

| 2013 | 1512,605 | |

| 600 компаний | 2014 | 1552,6 |

| 2015 | 1099,4 | |

| 2016 | 1065,32 | |

| 2017 | 1329,5 | |

| 2018 | 1438,224 | |

|

||

| Источник: RAEX | ||

Не менее важным фактором роста стали государственные инвестиции в развитие ВПК и ряда других секторов обрабатывающей промышленности, а также ускоренная модернизация ряда отраслей под влиянием регулятивного вмешательства государства. А вот примеры, когда на рост выручки компаний ключевое влияние оказала реализация бизнесом собственных инвестиционных проектов, по-прежнему весьма немногочисленны.

Топливные сборы

Главным драйвером роста нынешнего выпуска RAEX-600 в 2018 г. стали компании нефтяной и нефтегазовой промышленности. Сектор вырос на 32,1% и укрепил свои позиции в рейтинге – на нефтяные и нефтегазовые компании приходится без малого 32% совокупной выручки вошедших в рейтинг компаний (годом ранее – 28%).

Дело не в том, что для прочих отраслей 2018 год оказался как-то особенно плох, а в том, что для российских нефтяников он оказался чрезвычайно хорош. Существенное сокращение добычи в начале года в двух значимых странах-экспортерах нефти – Иране и Венесуэле – привело к резкому росту мировых цен, а превысивший ожидания спрос на нефть со стороны крупнейших стран-импортеров позволил участникам соглашения ОПЕК+, в первую очередь – Саудовской Аравии и России – увеличить производство до рекордных показателей. Несмотря на кратковременное ухудшении конъюнктуры в четвертом квартале, среднегодовая цена на нефть в 2018 году превысила 70 долларов за баррель Urals по сравнению с 53 долларами в 2017 году. При этом добыча нефти в России в 2018 г. выросла на 1,7% и достигла 556 млн т. – это рекордный показатель за последние 30 лет (правда, абсолютный рекорд 1987 года с 569,4 млн т пока не перекрыт). Близким к историческому максимуму, достигнутому в 2015 году, оказался и экспорт нефти.

Помимо соглашения ОПЕК+, важным фактором развития отрасли стала реализация налогового маневра – поэтапной отмены пошлин на экспорт нефти и повышение налога на добычу полезных ископаемых. Одним из позитивных последствий маневра стало увеличение глубины переработки нефти в России до рекордных для советской и российской нефтяной промышленности 82,1% (рост за год на 0,8 п.п.), что также позитивно отразилось на объеме выручки российских ВИНК за счет сокращения экспорта мазута и роста производства светлых нефтепродуктов. Эти факторы в сочетании с увеличением экспорта сырой нефти обеспечили впечатляющие показатели роста оборота у «ЛУКОЙЛа» (2 место, плюс 36,6% по выручке), «Роснефти» (3 место, 34,2%), «Сургутнефтегаза» (7 место, 32,4%) и др.

Удачным 2018 год оказался и для газовых компаний – добыча природного газа в натуральном выражении выросла на 5,3% и достигла исторического максимума 639 млрд. куб. м. Положительная динамика была связана с ростом спроса со стороны основных потребителей – как в Евросоюзе, ориентированном импорт из России в основном трубопроводного газа (его основной поставщик «Газпром» сохранил свою первую позицию в рейтинге, продемонстрировав рост выручки на 26,4%), так и в странах Азии (на них рассчитаны поставки сжиженного газа, наращиваемые «Новатэком» - 16 место, плюс 42,6% по обороту).

В 2018 году продолжился и бурный рост угольной отрасли (совокупный прирост выручки – 37,8%). Мировой рынок угля стабильно растет третий год подряд под влиянием увеличения спроса со стороны «азиатских тигров», а цены на энергетические и коксующиеся угли поддерживает ограничение добычи в стране-производителе и потребителе угля номер один в мире – Китае. Именно Южная Корея, КНР и Япония остаются наиболее важными направлениями российского угольного экспорта. На фоне положительной динамики мировых угольных рынков российская добыча и экспорт угля в 2018 году достигли рекордных значений – без малого 440 млн. тонн, что на 20 млн. тонн больше исторического рекорда, достигнутого еще РСФСР в 1988 году. Уверенное развитие угольной добычи укрепило позиции России как 6-го крупнейшего мирового производителя (с долей в 5,3%). Рекордных значений также достигли объемы экспорта угля из России, которые в 2018 году увеличились на 10,6% до 210,3 млн т; в стоимостном выражении прирост составил 26,1% и достиг 17,6 млрд долл. Поэтому закономерно, что из 12 компаний, представляющих в нынешнем рейтинге угольную промышленность, 10 продемонстрировали увеличение выручки выше средней по списку в целом. А двое участников смогли попасть в топ-20 нынешнего списка по динамике увеличения оборота: группа «Сибантрацит» (100 место, рост выручки на 90%) и компания Altraso Ventures Ltd (473 и 89,8% соответственно).

Железное правило

Схожими факторами было обусловлено продолжение ралли в черной металлургии (плюс 22,1%). Сокращение производственных мощностей в Китае поддержало благоприятную ценовую конъюнктуру, а стабильный рост спроса на международном рынке позволил российским металлургам значительно увеличить объемы производства и экспорта практически всех значимых групп номенклатуры. В частности, экспорт чугуна в 2018 г. вырос на 19,7% до 5,77 млн т. Это третий результат в истории, уступающий только докризисным 2006 и 2007 годам. Таким образом, Россия сохранила позиции экспортера чугуна номер один в мире. Суммарный экспорт стали и проката (без учета труб) вырос на 6,5% до 30,6 млн т. Тем самым был превышен исторический максимум 2005 года. По объему экспорта стали и проката Россия уступила только Китаю и Японии. А по объему экспорта труб наша страна поднялась на четвертое место в мире. Отсюда близкий к 30-процентному рост выручки у «Евраза» (17 место) или НЛМК (19-е), а также рекордные 183,8% у Загорского трубного завода (330 место в рейтинге), позволившее предприятию попасть в топ-20 нынешнего рейтинга по динамике оборота.

Волатильность на рынках цветных металлов во второй половине 2018 года, связанная с началом торговой войны между США и Китаем, не смогла полностью нивелировать рост цен на цинк, медь и никель, отмечавшийся в первом полугодии. Благоприятная конъюнктура позволила вошедшим в рейтинг российским компаниям цветной металлургии увеличить выручку в среднем на 21,2% (у лидера отрасли в рейтинге, «Норильского никеля», 20 место, – 37,7%; ), а также поставить собственные рекорды: в частности, по итогам 2018 года новый исторического максимума достиг российский экспорт меди (652 тыс. тонн, рост на 10,5%).

Заметный вклад в прирост совокупной выручки участников рейтинга внесли химические и нефтехимические компании (рост на 19,9%). Наиболее динамично развивались производители удобрений и крупнотоннажной химии: во-первых, мировые цены на основные виды удобрений росли в течение всего прошлого года лишь в начале 2019 года пошли вниз, а во-вторых, российскими химическими компаниями в прошлом году был завершен ряд значимых инвестиционных проектов. В строй было введено сразу несколько крупных комплексов по производству аммиака и карбамида. Нельзя не отметить и запуск группой «ЕвроХим» (34 место, рост на 23,7% по выручке) построенного с нуля калийного комбината в Усолье (проектная мощность – 2,3 млн тонн хлорида калия в год), благодаря чему в впервые была разрушена монополия на российском рынке калийных удобрений. Реализация крупных инвестпроектов позитивно отразилась и на показателях крупнейшего производителя бытовой химии P&G (286 место, годовой прирост выручки 38%), который в течение трех последних лет активно модернизировал свои производства в Новомосковске и Санкт-Петербурге.

Рост экспортеров сырья позитивно отразился на транспортных компаниях (прирост выручки 12%). Бум в угольной отрасли и металлургии, а также сильные показатели ориентированной на экспорт химии и нефтехимии оказался ключевым фактором роста выручки операторов железнодорожных грузоперевозок (РЖД, 5 место, рост оборота на 7,2%; Globaltrans, 165 место, 11,1%). А рост объемов экспорта углеводородов – на показателях «Транснефти» (13 место, увеличение оборота на 10,8%). Хорошим 2018 год оказался и для авиаперевозчиков – на увеличение пассажиропотока повлиял футбольный чемпионат мира, а также рост популярности авиакомпаний-лоукостеров. Лидер отрасли «Аэрофлот» (23 место) нарастил выручку за год на 14,8%, а авиакомпания «Северный ветер» (254 место), преимущественно ориентированная на чартеры – аж на 73,6%.

Машиностроение вышло из обороны

Динамика роста выручки компаний машиностроения в 2018 году затормозилась после кратковременного взлета в 2017 году – с 17,9% до 10,8%. Причина проста – пик финансирования программы перевооружения армии уже пройден, а других сопоставимых точек устойчивого роста пока не возникло. Не случайно ГК «Ростехнологии» (6 место), объединившая под своим крылом львиную долю российских оборонных предприятий, продемонстрировала в 2018 году очень умеренный рост выручки – всего 3,3% по сравнению с 25,5% годом ранее.

Тем не менее, отдельные компании отрасли могут занести 2018 год себе в актив. В тройке наиболее динамично развивающихся компаний сразу два оборонных предприятия – концерн «Калашников» (404 место) и завод «Купол» (511 место), входящий в состав концерна «Алмаз-Антей». Причем выручка «Калашникова» в 2018 году выросла сразу в 3,4 раза, а у «Купола» – почти втрое.

Хорошую динамику также демонстрировали автопроизводители: здесь до сих пор сказывается эффект «низкой базы». Выручка Группы «АВТОВАЗ» (51 место) выросла в 2018 году на 25,5%, в топ-20 наиболее динамичных компаний вошли сразу два производителя русских иномарок: «ПСМА Рус» и «Мицубиси Моторс Рус» (соответственно 291 место, прирост выручки 165,6% и 299 место, 149,5%). Высокими темпами также росла выручка «Фольксваген Груп Рус» (50 место, 21,7%), «Мазда Соллерс Мануфэкчуринг Рус» (319 место, 46,1%), холдинг «Автотор» (255 место, 30,6%) и «КАМАЗ» (82 место, 19,3%).

Наконец, в 2018 году очень уверенно себя чувствовали производители железнодорожной техники. Бум на рынке грузовых вагонов, связанный с государственным стимулированием модернизации парка российских операторов и ростом объемов экспортных перевозок сырья, уже третий год подряд обеспечивает высокие темпы роста крупных производителей подвижного состава. Так, НПК ОВК (186 место) увеличила за год оборот на 23,3%, а «Алтайвагон» (464 место) – сразу на 51,7%. А «Трансмашхолдинг» (66 место, рост оборота на 44,3%) получил бонусы от модернизации транспортной системы Москвы и Санкт-Петербурга: компания стабильно получает заказы на поезда для метрополитена и пригородного сообщения. Также на финансовых показателях компании позитивно отразились поставки современных пассажирский вагонов для «РЖД».

Свидетели былых триумфов

Номинально высокие темпы прироста выручки представленных в рейтинге ритейлеров (плюс 14%) не должны вводить в заблуждение – розничная торговля уже давно утратила роль драйвера роста совокупных показателей RAEX-600. Компании этого сектора второй год подряд отстают по темпам роста выручки от аналогичного показателя в целом по рейтингу – для «нулевых» и начала «десятых» годов ситуация немыслимая. На фоне сокращающихся реальных доходов населения здесь возможен лишь экстенсивный рост, который приблизился к своим пределам (у лидера отрасли в рейтинге, X5 Retail Group, 18,3% роста оборота, у номера два, «Магнита» – 8,2%). Ожидать значительных прорывов в этом секторе в ближайшее время не приходится. Схожими факторами объясняется и весьма умеренный рост совокупной выручки компаний пищевой промышленности, представленных в рейтинге (6,7%). При этом у крупнейшей в нынешнем списке группе «Данон» (131 место) показатели еще скромнее (рост по обороту всего на 4,4%), а у некоторых представителей отрасли наблюдается даже падение выручки: к примеру, у «Кока-колы» (210 место) – на 3,2%.

Также не стоит делать далекоидущие выводы в связи с ростом динамики доходов вошедших в рейтинг компаний агропромышленного комплекса (17,9% по сравнению с 3,7% годом ранее). 2018 год оказался для российских аграриев труднее 2017-го: по данным Росстата, производство сельхозпродукции в России снизилось на 0,6% в сопоставимых ценах (впервые с 2012 года!). Показатели 2017 года, обусловленные рекордным урожаем, оказались недостижимы год спустя. Совокупный прирост выручки представленных в рейтинге компаний АПК почти на две трети достигнут за счет результатов всего двух компаний – входящих в число крупнейших производителей растительных масел и экспортеров зерна ГК «Содружество» (87 место, плюс 16,3% по выручке) и компании «Астон» (172 место, 118,2%). Их объединяет, во-первых, ориентированность на экспортные рынки, а во-вторых, диверсификация каналов поставок сырья, а значит – отсутствие прямой зависимости как от падающих доходов россиян, так и от капризов российской погоды.

Среди отраслей, сдавших свои позиции по итогам 2018 года – инжиниринг и инфраструктурное строительство (прирост выручки 6,7% по сравнению с 17,6% годом ранее). Целый ряд масштабных инфраструктурных проектов, связанных с развитием трубопроводного транспорта, строительством объектов ЧМ-2018 и Крымского моста был в основном профинансированы и завершены до начала года, а реализация инициированных майским указом президента инфраструктурных нацпроектов в 2018 году еще толком не началась.

Средняя динамика показателей компаний, занятых в строительстве жилья и коммерческой недвижимости, снизились не столь драматично (рост выручки на 17,9% по сравнению 37,1% в 2017 году). Впрочем, у компаний, ориентированных в первую очередь на столичную агломерацию, показатели оказались заметно лучше: у группы ПИК (57 место) обороты увеличились на 40,3%, а у «Дон-строй инвеста» (208 место) – на 49,3%. Как и годом ранее, рост этого сектора в 2018 году подстегивался бурным развитием ипотечного рынка (рост на 49% до рекордных 3 трлн. рублей). Причем часть спроса на ипотеку 2019 года была удовлетворена досрочно уже в 2018 году: к средине прошлого года покупатели отреагировали на прекращение снижение ставок по ипотеке и в ожидании их возможного роста поспешили взять кредиты на максимально выгодных условиях.

Кредитные истории

Динамика доходов банковского сектора вышла из пике, в которое она попала в 2017 году – по итогам 2018 года прирост выручки представленных в рейтинге банков составил 3,9% по сравнению с падением на 0,2% годом ранее. Впрочем, поводов для оптимизма по-прежнему немного. Номинальный рост активов российских банков по итогам 2018 года составил 10,4% по сравнению с 6,4% годом ранее. Однако, если не учитывать переоценку стоимости активов, связанную с изменением курса рубля, темпы роста банковского сектора снизились по сравнению с 2017 годом (6,2 и 7,7% соответственно). Своим ростом сектор обязан преимущественно ускорением кредитования физических лиц (на 22,4 против 12,7% в 2017-м). Положительные подвижки произошли и в развития кредитования компаний нефинансового сектора (на 10,5% по сравнению с 1,8% годом ранее). Впрочем, без учета валютной переоценки корпоративное кредитование по-прежнему демонстрировало очень слабый рост – порядка 5% – что, в целом, отражает затянувшуюся инвестиционную паузу в российской экономике. Примечательно, что лидер рынка «Сбербанк» (4 место), контролируемый государством, показал рост выручки на 6,8% (об особенностях подсчета выручки в финансовом секторе см. справку «Как мы считали»), тогда как крупнейшее в стране частное кредитное учреждение, «Альфа банк» (38 место) – на 24,4%.

Рост розничного кредитования и связанного с ним банкострахования стал одним из ключевых драйверов роста страхового рынка. Представленные в рейтинге страховые компании в среднем увеличили выручку на 25,6% (по итогам 2017 года этот показатель был вдвое меньше – 10,7%). Помимо связанных с кредитами страховых продуктов высокие темпы роста демонстрировали страхование жизни и ДМС.