RAEX: Страховой рынок 2019 на «низких оборотах»

RAEX: Страховой рынок 2019 на «низких оборотах»

Размер страхового рынка (объём собранных премий) по итогам I полугодия вырос всего на 1% до 739,2 млрд рублей, тогда как в прошлом году прирост за этот же период составлял 13,3%. Впрочем, динамика рынка несколько обнадёживает: во II квартале темп прироста ускорился до 1,8% — это заметно выше, чем 0,3% в I квартале 2019 года, но значительно меньше, чем во II квартале 2018 года (7,5%).

Невысокий рост страхового рынка связан со снижением премий по инвестиционному страхованию жизни (ИСЖ), которое в последние годы было основным драйвером развития. Сокращение продаж ИСЖ вызвано ужесточением регулирования со стороны Банка России, согласно которому начиная с апреля текущего года страховщики должны разъяснять покупателям полиса о рисках продукта. Объём премий по страхованию жизни (без учёта страхования жизни заёмщиков и пенсионного страхования), куда в том числе входит сегмент ИСЖ, в I полугодии сократился на 21,2%. Во II квартале падение ускорилось до 22,8%, хотя ещё в 2018 году рост в аналогичном периоде достигал 58%. Резкий разворот в динамике сегмента может быть объяснён неудовлетворённостью клиентов доходностью по завершившимся договорам страхования, а также улучшением информированности граждан об особенностях продуктов ИСЖ, полагают в Банке России.

Поддержку страховому рынку в 2019 году оказало увеличение популярности ДМС, рост которого по итогам полугодия составил 11,1%. Во II квартале темп прироста премий по медицинскому страхованию ускорился до 19,6%, что является максимальным значением за последние 6,5 лет. Как отмечает регулятор, повышение спроса на ДМС объясняется популяризацией программ по защите от тяжёлых заболеваний и недорогих программ контроля состояния здоровья (check-up), распространением полисов с франшизой, а также развитием телемедицины.

Положительную динамику рынку также обеспечили виды страхования, связанные с банковским кредитованием: страхование жизни заёмщика и страхование от несчастных случаев и болезней. В первом случае рост по итогам полугодия составил 59,7%, во втором — 29,1%. Эти страховые продукты прибавили объёмы в связи с сохраняющимся высоким спросом на потребительские кредиты со стороны физических лиц.

Источником роста страхового рынка в текущем году станут дальнейшее развитие ДМС, а также накопительного страхования жизни. Личные виды страхования могут поддержать рост страхового рынка в будущем и снизить его зависимость от кредитного страхования. Этому будет способствовать дальнейшее продвижение специализированных программ ДМС и телемедицины, а также рост интереса страховщиков к развитию накопительного страхования жизни (НСЖ), доходность которого показывает большую стабильность по сравнению с ИСЖ.

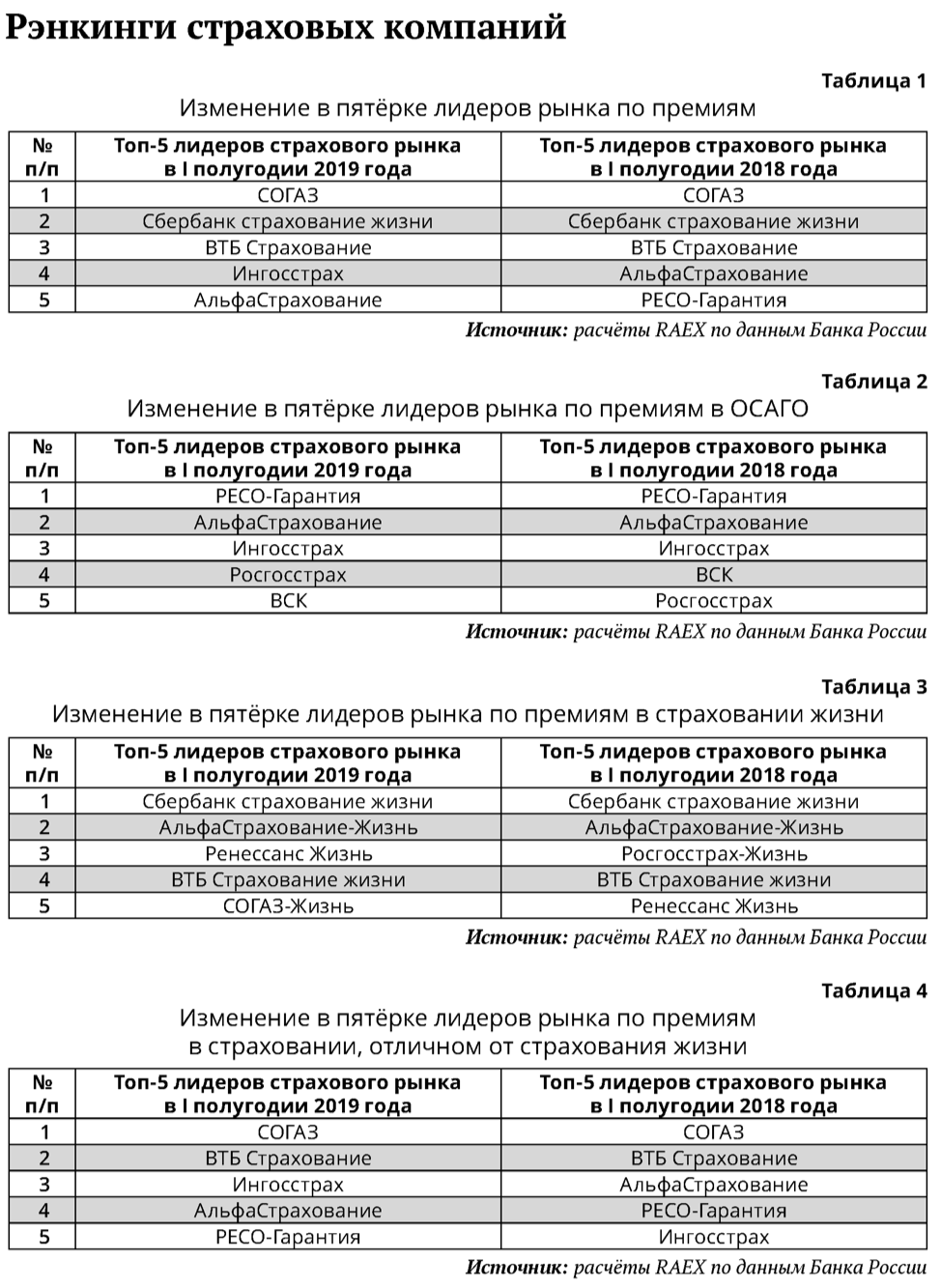

Традиционно наибольший вклад в рост страхового рынка вносит первая десятка страховщиков. В I полугодии 2019 года доля топ‑10 (по премиям) выросла с 64,6% до 69,7%, размер страховых премий увеличился на 8,9% до 515 млрд рублей, страховых выплат — на 15,7% до 189 млрд рублей.

Доля лидеров также серьёзно возросла. В 2018 году группа ВТБ и страховая группа «СОГАЗ» закрыли сделку по продаже 100% «ВТБ Страхование». По итогам I полугодия объединённая компания имеет 23,5% на рынке по премиям. На втором месте находится «Сбербанк страхование жизни» с 10,5% рынка. Далее следуют «Ингосстрах» — 7,3% и «Альфастрахование» — 6,9%. Таким образом, на топ‑5 сейчас приходится 48,2% рынка. За год доля пятёрки увеличилась на 3,6 процентных пункта.

На тридцать компаний приходится 89% рынка, за год доля топ‑30 увеличилась на 3,4 процентных пункта. Всего в России сейчас работает 188 страховых компаний. Во втором квартале количество сократилось на пять единиц, при этом новых лицензий выдано не было.

Из всех видов страхования максимальную динамику в I полугодии 2019 года продемонстрировало агрострахование с господдержкой, где премии выросли на 375,9% (1,3 млрд рублей в абсолютном выражении) до 2,1 млрд рублей. Такой результат объясняется выведением расходов на страхование сельскохозяйственных компаний из бюджета, в результате чего бюджетные средства были перечислены на счета страховых компаний, а не сельскохозяйственных, как ранее.

Отрицательную динамику показало страхование гражданской ответственности за неисполнение или ненадлежащее исполнение обязательств по договору, где премии зафиксировали отрицательный результат (−686,4 млн рублей). Это связано с обязанностью страховщиков расторгнуть договоры по страхованию ответственности застройщиков и передать премии от строительных компаний в Фонд защиты дольщиков. При этом выплаты в сегменте выросли на 412,5% до 775,3 млн рублей.

- РџРѕРТвЂВВВВВВВВелРСвЂВВВВВВВВться

- Telegram

- РћРТвЂВВВВВВВВнокласснРСвЂВВВВВВВВРєРСвЂВВВВВВВВ

- ВКонтакте

- РЎРєРѕРїРСвЂВВВВВВВВровать ссылку