Участники рынка и конкуренция

Участники рынка и конкуренция

Опрошенные «Экспертом РА» банкиры отметили усиление конкуренции на ипотечном рынке в 1 полугодии 2012 года: отдельные банки, активизировав работу по ипотеке в конце 2011 года, в начале текущего сумели выйти в лидеры рынка.

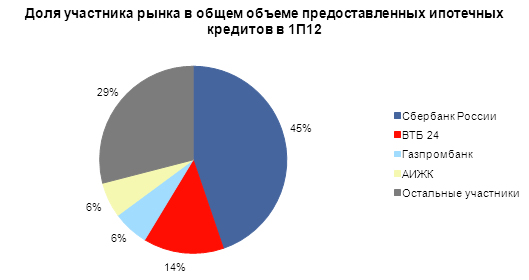

Тройка лидеров ипотечного рынка остается неизменной (см. таблицу 1) – на ведущие госбанки (Сбербанк России, ВТБ24 и Газпромбанк) приходится 65% всего объема предоставленных ипотечных кредитов. Лидер рынка Сбербанк России предоставил в 1полугодии 2012 года ипотечных кредитов на 192 млрд рублей, почти на 50% превысив прошлогодние результаты. Его рыночная доля продолжает снижаться: за год она опустилась на 2,5 п. п., до 44,8%. С другой стороны, динамика ипотечного кредитования в ВТБ24 в два раза превысила среднерыночные показатели, благодаря чему госбанк нарастил свою долю на 4 п. п., до 13,8%. Государство продолжает оставаться основным игроком на российском ипотечном рынке. Всего на три ведущих госбанка в 1полугодии приходилось почти 65% всего рынка, а с учетом данных по программам АИЖК и других банков с государственным участием доля государства может доходить до 75-80%.

График 4. На три ведущих госбанка и АИЖК приходилось более 70% ипотечного кредитования в 1 полугодии 2012 года

Источники: «Эксперт РА» по результатам анкетирования банков, данные ОАО «АИЖК» и Банка России

За прошедший год на рынке произошли заметные перестановки среди банков ниже топ -5. Так резкий скачок на 9 позиций вверх (6-е и 7-е места в рэнкинге) обеспечили себе банк Уралсиб и Связь-банк, благодаря взрывным темпам роста в 263 и 188%, соответственно. Вместе с тем «вторую пятерку» покинули Абсолют банк и Райффайзенбанк, сократившие объем кредитования в 1 полугодии (на 21 и 17%, соответственно). Это резко контрастирует с их прошлогодними результатами: по итогам 1 полугодия 2011 года темпы прироста ипотечного кредитования в обоих банках превышали 400%. Вероятно, это связано с изменениями в кредитных политиках материнских структур вследствие нестабильности в странах Еврозоны.

Заметно ухудшились позиции банка Жилфинанс (всего +12% по объемам выдачи), Росевробанка (-6%) и особенно Транскредитбанка (-13%). Лучше рынка росли Транскапиталбанк (« ТКБ» (ЗАО), +209%), МТС-Банк (+252%) и Промсвязьбанк (+359%). Среди топ -20 банков наибольшие темпы прироста кредитования показал банк ДельтаКредит, почти в 5 раз увеличив объем выдаваемых кредитов. Концентрация на ведущих игроках продолжает расти: по оценкам Агентства, доля топ -20 (без учета Сбербанка) выросла в 1 полугодии на 6 п. п. (с 31,5 до 37,7%).

Несколько отличается картина конкуренции в топ -10 по числу предоставленных кредитов. Тройка лидеров неизменна, однако на 4-м месте оказался банк «Уралсиб»: по данному параметру (4 925 кредитов) он обгоняет и банк ДельтаКредит (3 749), и Росбанк (3 649). На 6 -м месте – небольшой региональный «Автоградбанк» (3 378) – благодаря ориентации на предоставлении кредитов до 3 млн рублей.

Опрошенные «Экспертом РА» банкиры сходятся на том, что до конца 2012 года занятые лидерами рынка позиции принципиально не изменятся. «Поскольку ситуация с ликвидностью постепенно накаляется, время для выхода на рынок ипотеки новых игроков сейчас не самое благоприятное, – полагает Сергей Арзянцев, директор департамента ипотечного кредитования ОАО «НОМОС-БАНК». – Соответственно, значимых перестановок среди участников рынка до конца года мы не ожидаем».

Таблица 1. Рэнкинг банков по объему ипотечного кредитования в 1 полугодии 2012 года

Открыть таблицу в новом окне| Место в рэнкинге на 01.07.2012 | Место в рэнкинге на 01.07.2011 | Рег. номер | Наименование | Рейтинг «Эксперта РА» | Объем выданных ипотечных жилищных кредитов в млн. руб. | Темп прироста (I полугодие 2012 / I полугодие 2011), % | Доля кредитов в иностранной валюте, % | |

| I полугодие 2012 | I полугодие 2011 | |||||||

| 1 | 1 | 1481 | ОАО "Сбербанк России" | - | 192 296 | 129 000 | 49.1 | 0.05 |

| 2 | 2 | 1623 | ВТБ 24 (ЗАО) | - | 59 615 | 27 043 | 120.4 | 0.88 |

| 3 | 3 | 354 | ГПБ (ОАО) | A++ | 26 736 | 16 386 | 63.2 | 0.56 |

| 4 | 18 | 3338 | ЗАО "КБ ДельтаКредит" | - | 10 238 | 1 763 | 480.6 | 12.15 |

| 5 | 4 | 2272 | ОАО АКБ "РОСБАНК" | - | 7 288 | 5 692 | 28.0 | 3.50 |

| 6 | 15 | 2275 | ОАО "УРАЛСИБ" | - | 7 174 | 1 975 | 263.1 | 0.00 |

| 7 | 16 | 1470 | ОАО АКБ "Связь-Банк" | - | 5 581 | 1 936 | 188.3 | 0.00 |

| 8 | 8 | 1439 | Банк "Возрождение" (ОАО) | - | 5 170 | 3 599 | 43.6 | 0.28 |

| 9 | 9 | - | Группа НОМОС-БАНКа* | - | 5 100 | 3 583 | 42.4 | 0.00 |

| 10 | 7 | 918 | "Запсибкомбанк" ОАО | A+ | 4 697 | 3 795 | 23.8 | 0.00 |

| 11 | 12 | 1 | ЗАО ЮниКредит Банк | - | 3 425 | 2 726 | 25.7 | 9.77 |

| 12 | 5 | 2306 | АКБ "Абсолют Банк" (ЗАО) | - | 3 388 | 4 292 | -21.1 | 0.00 |

| 13 | 24 | 2 210 | "ТКБ" (ЗАО) | A+ | 3 336 | 1 078 | 209.3 | 4.28 |

| 14 | 26 | 2268 | ОАО "МТС-Банк" | - | 3 312 | 942 | 251.6 | 0.00 |

| 15 | 6 | 3 292 | ЗАО "Райффайзенбанк" | - | 3 277 | 3 932 | -16.6 | 8.06 |

| 16 | 29 | 3251 | ОАО "Промсвязьбанк" | - | 3 171 | 691 | 358.9 | 0.00 |

| 17 | 13 | 3138 | ЗАО "Банк ЖилФинанс" | - | 2 962 | 2 650 | 11.8 | 0.08 |

| 18 | 20 | 2733 | ОАО СКБ Приморья "Примсоцбанк" | - | 2 618 | 1 282 | 104.2 | 0.87 |

| 19 | 10 | 3016 | ОАО "Нордеа Банк" | - | 2 421 | 2 926 | -17.3 | 12.03 |

| 20 | 11 | 2142 | ОАО "ТрансКредитБанк" | - | 2 365 | 2 730 | -13.4 | 0.00 |

| 21 | 14 | 3137 | АКБ "РосЕвроБанк" (ОАО) | - | 2 328 | 2 479 | -6.1 | 8.02 |

| 22 | 25 | 3255 | ОАО Банк ЗЕНИТ | - | 2 224 | 1 036 | 114.7 | 2.99 |

| 23 | 21 | 3128 | БАНК ИТБ (ОАО) | B++ | 2 082 | 1 174 | 77.4 | 0.00 |

| 24 | 23 | 436 | ОАО "Банк "Санкт-Петербург" | A++ | 1 864 | 1 094 | 70.4 | 0.31 |

| 25 | 28 | 1978 | ОАО "МОСКОВСКИЙ КРЕДИТНЫЙ БАНК" | - | 1 711 | 782 | 118.8 | 2.80 |

| 26 | 19 | 1455 | ЗАО ГКБ "Автоградбанк" | A |

| |||