Раздел: Крупнейшие аудиторские организации

Список крупнейших российских аудиторских организаций (субъектов аудиторской деятельности), 2025 год — Аналитика

Год невеликого перелома

Ежегодный, уже 30-й по счёту рэнкинг крупнейших российских аудиторских компаний, составленный рейтинговым агентством RAEX, зафиксировал небольшой номинальный рост этого рынка профессиональных услуг — это уже стагнация, а не стремительное сжатие, наблюдавшееся в два предыдущих года. Вытягивают рынок аудиторские услуги, а замедляет — дорогостоящий консалтинг.

Вартан Ханферян

Суммарный доход участников нынешнего рэнкинга крупнейших российских аудиторских организаций от RAEX достиг 39,174 млрд рублей, увеличившись за 2024 год на 4,2 % (плюс 1,572 млрд рублей; расчёты доходов аудиторских компаний приводятся исходя из статистической формы № 2-аудит). Да, на фоне 9,5 % годовой инфляции, которую насчитал Росстат, мы наблюдаем реальное сокращение данного рынка, однако на фоне показателей двух предыдущих лет даже такому итогу приходится радоваться. Ведь, напомним, по итогам 2022 года суммарная выручка участников рэнкинга даже номинально снизилась на 3,6 % (при инфляции 11,9 %), а по итогам 2023-го — упала и вовсе сразу на 10 % (при инфляции 7,4 %).

Содержание выпуска рэнкингов 2025 года

- Крупнейшие аудиторские группы

- …в т.ч. аудиторские группы, ранжированные по выручке от аудита

- Крупнейшие аудиторские организации

- …в т.ч. аудиторские организации, ранжированные по выручке от аудита

- …в т.ч. аудиторские организации, ранжированные по выручке от обязательного аудита

- Крупнейшие аудиторские компании и группы по направлениям

- ... в т.ч. аудит банков

- ... в т.ч. аудит лизинговых компаний

- ... в т.ч. аудит страховщиков

- ... в т.ч. аудит инвестиционных институтов

- ... в т.ч. налоговый консалтинг

- ... в т.ч. оценочная деятельность

- ... в т.ч. финансовый консалтинг

- ... в т.ч. юридический консалтинг

- ... в т.ч. IT-консалтинг

Из 95 участников нынешнего списка 21 организация завершила год снижением выручки. Из первой десятки (82 % выручки по рэнкингу) незначительное снижение доходов наблюдается всего у трёх компаний (в среднем в пределах 2 %, а суммарно — 372,7 млн рублей). Надежду на развитие указанных положительных тенденций даёт опрос участников рэнкинга, проведённый RAEX: по данным 52 компаний (из 95), их суммарная выручка за первые два месяца 2025 года увеличилась на 5 % по сравнению с аналогичным периодом прошлого года. Это даёт основание предположить, что для аудиторских компаний переходный период завершается: обвал рынка из-за ухода иностранных заказчиков постепенно восполняется спросом со стороны локальных клиентов.

«Российские аудиторские компании вполне успешно развивают собственные методологии, внедряют актуальные ИТ-технологии, работают над созданием новых сопутствующих услуг, в которых сейчас нуждается российская экономика», — делится мнением Владислав Погуляев, генеральный директор компании Юникон.

«Спрос на услуги аудиторов во многом формируется под влиянием внешних факторов, таких как совершенствование регуляторной среды, развитие технологий, введение экономических санкций. Если рассмотреть регулятивную сферу, то с 2022 года Банк России разрешил российским компаниям не раскрывать чувствительные к санкционному риску сведения. Это разрешение действует до конца текущего года, и если оно не будет продлено, то с 2026 года ситуация может измениться. В настоящее время регулятор и участники рынка обсуждают идею об обязательном аудите раздела годового отчёта, посвящённого корпоративному управлению», — комментирует Алексей Терехов, управляющий партнёр, услуги финансовым институтам, компания ФБК.

Обязательства непреодолимой силы

Сдерживал рост доходов аудиторских организаций в 2024 году в основном сектор консалтинговых услуг: совокупная выручка от консалтинга (в форме № 2-аудит это «прочие услуги, связанные с аудиторской деятельностью») снизилась у участников рэнкинга за год на 11 % (в прошлом рэнкинге было зафиксировано снижение на 21 %) и составила 11,738 млрд рублей (против 13,1848 млрд рублей годом ранее). По словам участников, одна из основных причин снижения — в усилении ценовой конкуренции: на фоне сокращающегося два года кряду спроса претендовать на деньги заказчика консультанты могли, лишь идя на существенные скидки.

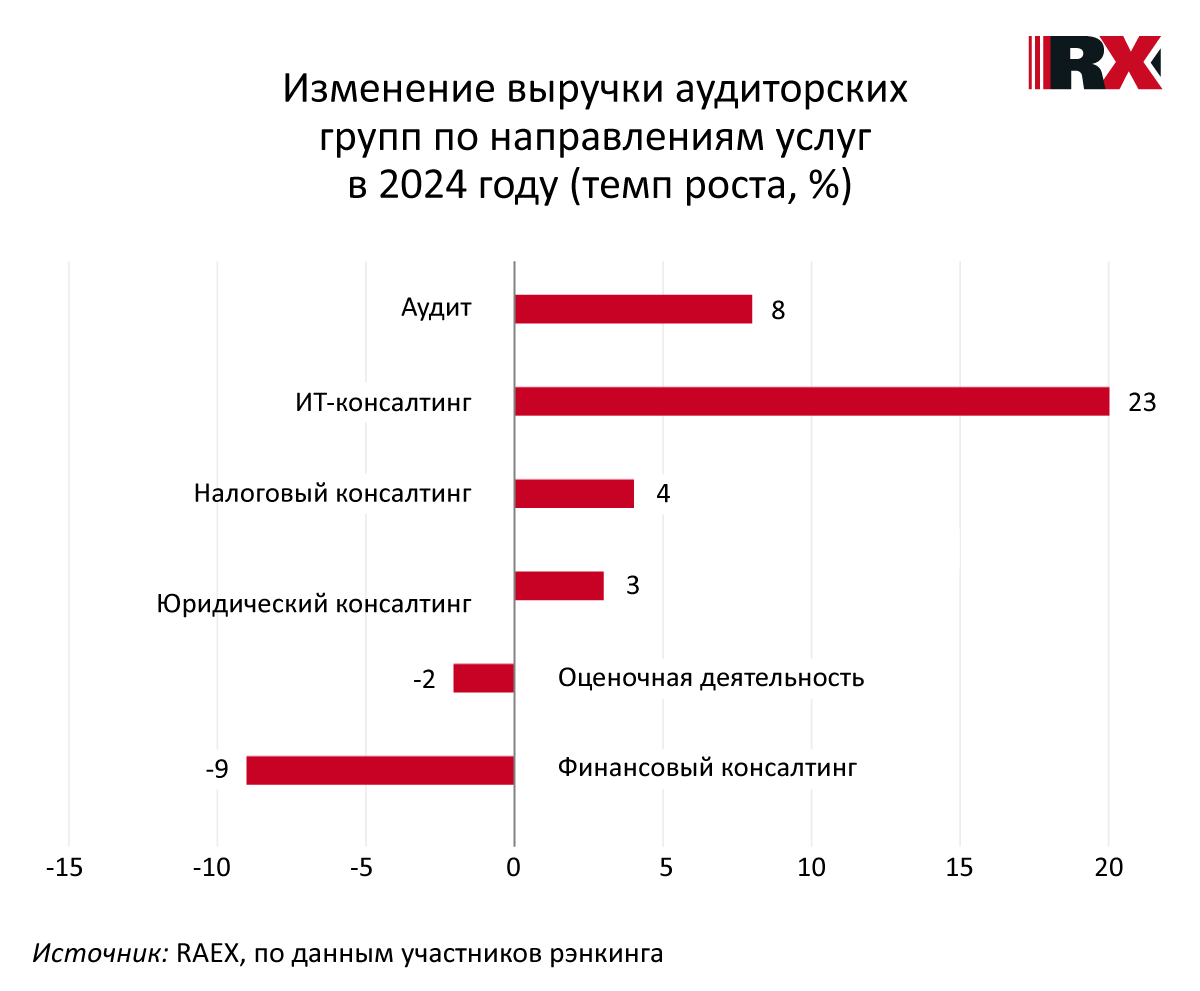

А вот доходы от аудита в 2024 году увеличились по итогам 2024 года на 12 % и составили 27,436 млрд рублей против 24,418 млрд рублей в 2023 году (в прошлогоднем рэнкинге было зафиксировано снижение на 3 %). При этом рост наблюдался по всем основным направлениям аудита: аудит обязательный принёс участникам рэнкинга на 9 % больше — выручка составила 18,193 млрд рублей; доходы от инициативного аудита подросли на 19 % — до 5, 937 млрд рублей, и почти на столько же (плюс 18 %) увеличились доходы от сопутствующих аудиту услуг — до 3,306 млрд рублей.

«В последние годы мы наблюдаем трансформацию рынка аудиторских услуг. Клиенты предъявляют спрос не только на качественное выполнение аудиторского задания, но и на наличие цифровых инструментов, экспертов разного профиля, возможность оказания сопутствующих услуг, необходимых в текущей ситуации. Всё это позволяет обеспечить защиту интересов собственников, государства и других участников рынка в быстро меняющейся среде. При оказании услуг аудитор также обязан учитывать ожидания регуляторов, что создаёт дополнительные требования к профессиональной подготовке сотрудников и формирует потребность в создании ИТ-инфраструктуры и усилении системы внутреннего контроля в аудиторских организациях», — говорит Михаил Хачатурян, партнёр Б1, руководитель департамента аудиторских и сопутствующих услуг.

«Спрос со стороны компаний из категории общественно значимых остаётся стабильным в связи с более высокой регуляторной вовлечённостью контролирующих органов. Росту спроса на инициативный аудит способствует повышение финансовой и экономической грамотности ключевого менеджмента аудируемых лиц, их понимание услуги и стремление к повышению доверия к показателям бухгалтерской (финансовой) отчётности для внешних и внутренних пользователей», — считает Хачатур Давтян, руководитель отдела методологии и контроля качества АКФ «МИАН».

В основе спроса на аудит — потребность клиента в независимом и профессиональном мнении о достоверности отчётности, в её проверке, подтверждении отсутствия ошибок, а также (и это главное, не будем лукавить) обязательный характер оказываемых услуг. «В 2024 году, как и раньше, основной спрос на аудиторские услуги формировали компании, для которых проведение аудита является обязательным. Новый тренд, который появился в прошлом году, — обращение компаний за услугами по аудиту в связи с выходом на биржу (включая размещение облигаций), а также за консультационными услугами по созданию и оптимизации процессов составления отчётности для требований биржи и систем внутреннего контроля над подготовкой такой отчётности», — рассказывает Полина Виксне, управляющий партнёр, аудит, «Мариллион».

«Мы наблюдаем рост спроса на аудиторские услуги со стороны средних игроков — частные компании с опытом на рынке порядка 25 и более лет. Они стремятся вывести бизнес на новый уровень и на фоне дорогого кредитования рассматривают другие способы финансирования своего развития. Многие задумываются о привлечении стратегического инвестора либо размещении на фондовом рынке, но не имеют собственной экспертизы в подготовке финансовой отчётности по международным стандартам», — отмечает Павел Серёгин, генеральный директор ООО «НЭО Аудит» (консалтинговая группа Neo).

Спросом пользуется и проверка нефинансовых отчётностей. «Направлением, актуальным на протяжении последних лет, является аудит ESG-отчётности. Всё больше отечественных компаний составляют подобную отчётность, соответственно, повышается и актуальность услуг по её аудиту», — говорит Елена Сарафанова, старший управляющий партнёр, компания ФБК.

Группы по интересам

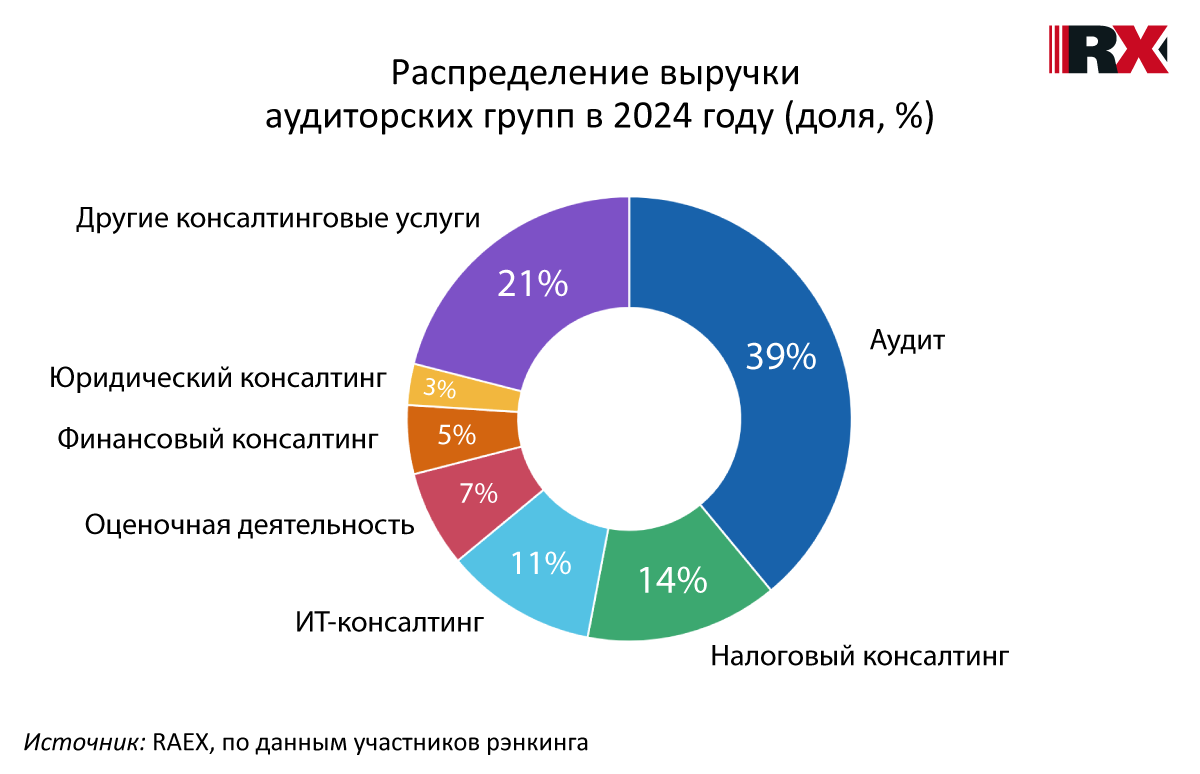

По сравнению с сегментом аудиторских компаний ситуация в рэнкинге аудиторских групп (АКГ) выглядит схоже. Совокупные доходы участников этого списка по итогам 2024 года составили 73,611 млрд рублей, увеличившись за год всего на 1 %. На долю аудита у АКГ приходится 39 %, или 28,860 млрд рублей (темп роста за год 8 %), а на долю консалтинговых услуг 61 %, или 44,751 млрд рублей (снижение за год на 3,4 %).

Впрочем, в краткосрочной перспективе восстановление сектора консалтинга вполне реально в связи с развитием инвестиционных программ, потребностями в привлечении финансирования, расширением международных связей, увеличением сделок с активами, внедрением новейших цифровых технологий и функций искусственного интеллекта — всё это постепенно стимулирует спрос на услуги.

«Текущий спад на рынке консалтинга носит цикличный характер и связан с макроэкономическими факторами. Однако потребность в профессиональной поддержке сохраняется в сегментах, где компании сталкиваются с обязательными требованиями или критически важными задачами — антикризисное управление, оптимизация затрат. При улучшении финансовых условий и появлении новых стимулов для бизнеса спрос на консалтинговые услуги может быстро восстановиться», — делится мнением Елена Межуева, управляющий партнёр АО «ГРУППА БАЛАНС».

«Спрос в консалтинге во многом определяется внешними факторами, в последнее время — экономическими и геополитическими. В прошлом году многие крупные компании, имеющие активы в России и за рубежом, всё ещё находились в процессе реструктуризации и редомициляции, обусловленном уходом иностранных игроков с российского рынка и выстраиванием связей в дружественных юрисдикциях. Это способствовало спросу на услуги по сопровождению сделок M&A, консультации по вопросам международных финансовых расчётов, а также услуги по управлению проблемными активами (distressed assets)», — уточняет Борис Яценко, управляющий партнёр, консультационные услуги, компания ФБК.

Наибольший объём выручки (после объёма доходов от аудита) крупнейшие АКГ заработали на услугах налогового консалтинга. Суммарная выручка в 2024 году в этом секторе составила 10,482 млрд рублей, увеличившись за год, по сопоставимым данным, на 4 %. На предоставлении юридических услуг в 2024 году крупнейшие аудиторские группы заработали 2,008 млрд рублей (темп роста +3 % за год). Объём выручки от услуг финансового управления — 3,434 млрд рублей (снижение за год на 9 %).

«Перед клиентами продолжают стоять жизненно важные для бизнеса вопросы: возможность продолжения экспортных и импортных операций, взаиморасчётов с иностранными контрагентами, завершение строительства, ввод в эксплуатацию новых производственных линий, выход на азиатские и ближневосточные рынки. Для нас это означает, что необходимо помочь клиентам с налоговыми вопросами, связанными с изменением цепочек поставок, учесть налоговые аспекты ведения бизнеса в новых для клиентов странах, обеспечить соблюдение требований налогового администрирования в странах присутствия», — поясняет Юлия Тимонина, партнёр Б1, руководитель департамента налогов, права и сопровождения бизнеса.

«Существенные изменения в налоговом законодательстве на стыке 2024-2025 гг., включая повышение ставок налогов, потребовали поддержки многих налогоплательщиков со стороны консультантов. В части финансовых услуг в 2025 году можно отметить некоторое снижение объёма предынвестиционных исследований после временного всплеска во второй половине 2024 года, который, на наш взгляд, был обусловлен желанием закрыть сделки до повышения ставки налога на прибыль», — рассказывает Алексей Швынденков, старший партнёр, консалтинг, «Мариллион».

Спрос на услуги в области налогообложения будет поддерживаться и потребностями в сопровождении налоговых споров. «При этом будут востребованы подготовка аргументации в случае доначислений и оспаривания решений ФНС, консультации (первая половина 2025 года) по мере публикации разъяснений Минфина и ФНС, сопровождение проверок (вторая половина 2025 года), особенно в отраслях с высокими налоговыми рисками (розница, ИТ, импортозамещение)», — поясняет Елена Межуева.

Наряду с аутсорсингом учётных функций, популярным у отечественных заказчиков, спрос по-прежнему отмечается на услуги в области международных стандартов финансовой отчётности. «Требования представления консолидированной информации всё чаще предъявляют банки в ходе переговоров о кредитовании, особенно в части крупного бизнеса. В том случае, если компания планирует выйти на публичные рынки капитала (выпуск облигаций или размещение акций на бирже), МСФО уже давно стали лучшей практикой — даже если таких требований нет формально с точки зрения правил листинга на бирже. Сейчас в сегменте высокодоходных облигаций почти половина эмитентов (46 %) представляют информацию о себе в формате МСФО. Если говорить об эмитентах с более высокими рейтингами, то 93 % из них раскрывают отчётность в соответствии с МСФО», — поясняет Евгений Самойлов,генеральный директор компании «Русаудит».

«На запросы клиентов влияет и текущая финансово-экономическая ситуация. Так, высокий уровень ставок вынуждает компании искать альтернативные источники финансирования, одним из них является выход на биржу. Последние несколько лет мы отмечаем высокий запрос на проверку достоверности финансовой отчётности, составленной по РСБУ и МСФО, и на консультационные услуги по вопросам размещений на бирже», — говорит Алексей Терехов.

Ещё 5,137 млрд рублей в совокупной выручке у крупнейших АКГ в прошлом периоде пришлось на услуги оценки (снижение выручки, по сопоставимым данным, на 2 %). Спрос на оценку в прошлом году и сейчас обусловлен сделками с объектами оценки, в том числе государственными, уходом некоторых иностранных держателей активов в России, а также с такими традиционными факторами, как реструктуризации бизнесов, слияния и поглощения, судопроизводство и банкротства, привлечение финансов.

Значимым сегментом услуг для участников рэнкинга остается ИТ-консалтинг — здесь по итогам 2024 года суммарные обороты составили 8,415 млрд рублей, увеличившись за год, по сопоставимым данным, на 23 %. В основе спроса — цифровизация различных бизнес-процессов и импортозамещение программного обеспечения.

Публикация в «Коммерсантъ»: «Аудит и консалтинг». Приложение №94 от 29.05.2025