Раздел: Крупнейшие оценочные группы (2010—2025 гг.)

Рэнкинг крупнейших оценочных групп (2023 год) — Аналитика

Около нуля

Содержание выпуска

Рейтинги компаний

- Рейтинг делового потенциала оценочных компаний

- Крупнейшие оценочные организации

- ... в т.ч. в оценке недвижимого имущества

- ... в т.ч. в оценке бизнеса и ценных бумаг

- ... в т.ч. в оценке оборудования и транспортных средств

- ... в т.ч. в переоценке основных средств/оценке в целях МСФО

- ... в т.ч. в оценке нематериальных активов и интеллектуальной собственности

- ... в т.ч. в оценке инвестиционных проектов

- Лидеры Центрального округа

- Лидеры Северо-Западного округа

- Лидеры Приволжского округа

- Лидеры Южного и Северо-Кавказского округов

- Лидеры Сибирского, Уральского и Дальневосточного округов

Скачать все таблицы проекта в формате MS Excel

Рейтинги групп

- Рэнкинг делового потенциала оценочных групп

- Крупнейшие оценочные группы

- ... в т.ч. в оценке недвижимого имущества

- ... в т.ч. в оценке бизнеса и ценных бумаг

- ... в т.ч. в оценке оборудования и транспортных средств

- ... в т.ч. в переоценке основных средств/оценке в целях МСФО

- ... в т.ч. в оценке нематериальных активов и интеллектуальной собственности

- ... в т.ч. в оценке инвестиционных проектов

Скачать все таблицы проекта в формате MS Excel

Ежегодный, девятнадцатый по счёту выпуск рэнкингов ведущих оценочных компаний, составленный агентством RAEX («РАЭКС-Аналитика»), демонстрирует застой на рынке оценочных услуг.

Автор: Вартан Ханферян

Суммарные доходы участников нынешнего списка крупнейших оценочных организаций составили по итогам 2022 года 11,4 млрд рублей, увеличившись за год на 9,3%, — это не позволило рынку выйти в ноль, ведь официальная инфляция (11,9%, Росстат) оказалась выше указанного уровня. Такую динамику — колебания около ноля — оценщики демонстрируют последние годы: доходы участников рэнкинга по итогам 2020 года подросли на 3,5% (при инфляции 4,9%), а в 2021 — на 9,4% (при инфляции 8,4%). Из 117 компаний нынешнего рэнкинга крупнейших оценочных организаций 71 его участник завершил 2022 год увеличением доходов: их суммарный рост составил 22% (с 6,7 до 8,2 млрд рублей), на долю их выручки в целом по рэнкингу приходится 72%.

Итоги нынешнего года ожидаются в целом оптимистичными: по данным 82 компаний, предоставивших RAEX данные о своей выручке за первую половину 2023-го, их суммарный доход в сравнении с аналогичным показателем 2022 года увеличился на 19%.

Чужое – своё

В основе спроса — заказы по четырём направлениям оценки: недвижимого имущества, бизнеса и акций, нематериальных активов и интеллектуальной собственности, а также оборудования и транспорта.

«Активность на рынке оценки связана с несколькими тенденциями: сопровождение многочисленных сделок в связи со сменой владения, реструктуризации, слияния и поглощения, а также повышение прозрачности целых сегментов отраслей и инвентаризацией всех имеющихся ресурсов в государственных органах и компаниях с государственным участием», — считает Вера Консетова, управляющий партнер РУКОН АФК.

«Основные потребители услуг по оценке — это государство и корпорации с государственным участием. Кроме того, уход зарубежных компаний сформировал спрос на оценку для правительственной комиссии, которая согласовывает сделки по купле-продаже долей предприятий с иностранными инвестициями. Безусловно, это дополнительный объём», — поясняет факторы роста Фёдор Спиридонов, управляющий партнёр группы компаний SRG.

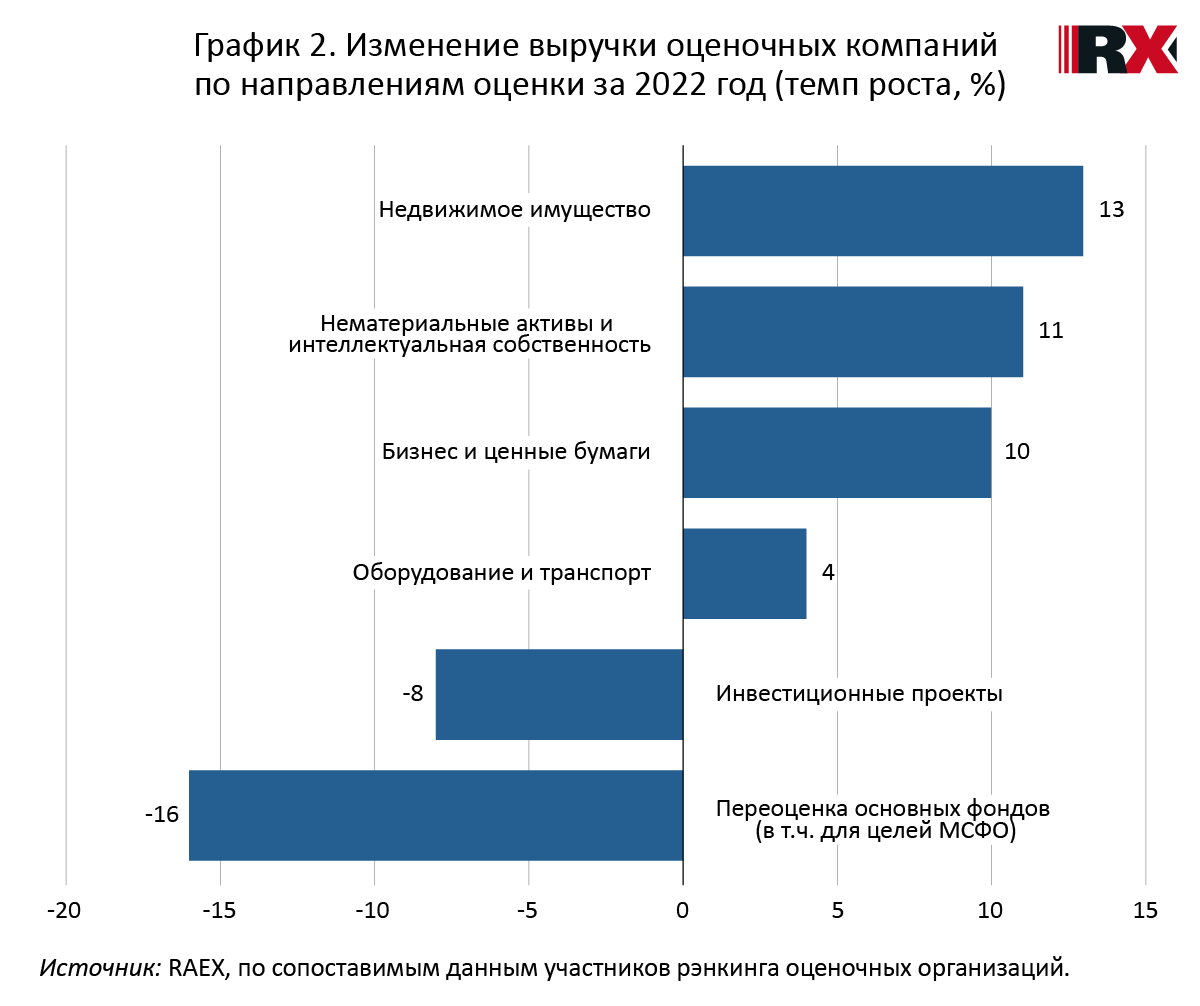

Наибольшая часть суммарных доходов участников рэнкинга в 2022 году традиционно пришлась на оценку бизнеса и ценных бумаг — 4,55 млрд рублей (46% от совокупной выручки, см. график 1), увеличившись за год, по сопоставимым данным, на 10% (см. график 2).

Увеличение работ в сегменте оценки бизнеса и ценных бумаг отчасти связывают с переходом активов, вызванным уходом зарубежных владельцев. «Объектом оценки при этом обычно выступают пакеты акций или доли в уставном капитале иностранных компаний. Этот вид услуг в 2023 году для оценочных компаний, прошедших аккредитацию при Правительственной комиссии, стал одним из основных, достигая в ряде месяцев 30-40 процентов от общего объёма заказов на оценку», — поясняет Кирилл Кулаков, соучредитель ЦНЭС, президент СРО РАО.

Спрос на данный вид оценки обусловлен также реструктуризацией бизнесов и оптимизацией затрат. «В частности, это характерно для строительной отрасли в целях получения инвесторами и застройщиками льгот по плате за изменение вида разрешенного использования земельного участка под строительство. Кроме этого, во второй половине 2022 года появился «с нуля» спрос на оценку иностранных акции и облигаций, заблокированных в Euroclear и Clearstream. По данным Центробанка России, это примерно 5,7 трлн рублей. Данные ценные бумаги являются активами частных инвесторов, а также активами паевых инвестиционных фондов. Цель оценки таких бумаг — переоценка активов отчётности и определение справедливой стоимости для расчёта стоимости чистых активов фондов», — объясняет тенденции спроса Даниил Слуцкий, генеральный директор ООО «ОБИКС».

Из неочевидных трендов участники рэнкинга отмечают рост числа запросов на оценку для принятия решений в отношении IPO: «Как правило, это среднего размера компании, которые в последнее время получили значительный импульс к развитию в связи с уходом иностранных конкурентов. Освободились рыночные ниши, которые они рассчитывают занять, для чего рассматривают и такой источник привлечения инвестиций, как первичное размещение. Пока количество таких запросов не сильно велико, но динамика — показательная. Это тоже один из потенциально намечающихся рынков для оценщиков», — говорит Станислав Новиков, старший партнер аудиторско-консалтинговой группы ФБК.

Стабильный интерес к оценке бизнеса проявляет государственный сектор — всё также востребована оценка государственного имущества и акций при приватизации, купле-продаже, аренде, внесения в уставные капиталы.

Недвижимые столпы

Традиционно ёмкостью и масштабностью характеризуется сегмент оценки недвижимости. Суммарно по итогам 2022 года данное направление принесло участникам рэнкинга 3,08 млрд рублей, а рост, по сопоставимым данным, составил 13% (против 0,2%, зафиксированных в прошлогоднем рэнкинге).

Стабильность интереса к оценке недвижимого имущества обусловлена разными факторами, среди них — оспаривание кадастровой стоимости, смена иностранных собственников. «В 2022 году во всей России была проведена внеочередная государственная кадастровая оценка земельных участков. Так как к её результатам по-прежнему есть много претензий со стороны собственников и арендаторов, то весьма востребованными остаются услуги по оценке для оспаривания кадастровой стоимости. В связи с уходом из России иностранных компаний идёт достаточно активный процесс сделок купли-продажи или аренды принадлежащих им объектов недвижимости, сопровождаемый независимой оценкой», — говорит Кирилл Кулаков.

«В прошлом году рынок недвижимости стал оживляться. Для многих покупка недвижимости — это самый понятный и прогнозируемый способ сохранить и приумножить накопления. Стало больше сделок не только в частном секторе, но и с государственным имуществом, где на рынок начали выводить существенно больше объектов как в рамках приватизации, так и в рамках продажи непрофильного имущества», — добавляет Максим Скатов, президент саморегулируемой организации «Союз «Федерация Специалистов Оценщиков».

Свой вклад в рост доходов в данном сегменте вносит ипотечное кредитование. «В ипотечном сегменте мы располагаем собственной аналитической базой, упакованной в удобное автоматизированное решение на базе искусственного интеллекта. Оно позволяет проводить оценку и верификацию стоимости жилой недвижимости в рамках ипотечной сделки во всех регионах нашей страны», — говорит Фёдор Спиридонов.

Перспективы устойчивости спроса участники рэнкинга оценивают оптимистично. «В следующем году спрос должен остаться на уровне текущего года, да и в целом динамика направления будет оставаться положительной. Это обусловлено сезонной потребностью в оценке для бухгалтерского учёта, продолжающимся выходом иностранных участников, а также ростом интереса к направлению оспаривания кадастровой стоимости из-за утверждения новых результатов ГКО в 2023 году», — считает Борис Богоутдинов, управляющий партнёр консалтинговой компании «2Б Диалог».

Ощутимое и невидимое

Ростом в 2022 году характеризуются также выручка от оценки оборудования и транспорта. По данным участников рэнкинга, их доходы в этом секторе составили 553,4 млн рублей, увеличившись за год, по сопоставимым данным, на 4%. Среди факторов, влияющих на спрос, здесь по-прежнему потребности заказчиков в оценке при кредитовании под залог, при сделках купли-продажи активов, реализации непрофильного имущества, при ведении бухгалтерского учёта.

Активно в 2022 году росли доходы участников от оценки нематериальных активов и интеллектуальной собственности: темпы роста их суммарной выручки в этом направлении составили 11%, а её объём – 469,7 млн рублей. По словам участников, активность спроса на оценку нематериальных активов и интеллектуальной собственности связана с налоговыми целями и проведением due diligence.

Просматривается интерес и к оценке для целей кредитования под залог прав на объекты интеллектуальной собственности (ОИС). «Однако пока данный вид кредитования мало развит, несмотря на значительные усилия Роспатента по продвижению этого направления, в том числе в части разработки методических рекомендаций по оценке прав на ОИС для целей кредитования. Среди выполненных нашей компанией в 2022 и 2023 годах работ можно отметить оценку стоимости программных продуктов в финтех-секторе, оценку прав на использование товарных знаков для обоснования условий лицензионных соглашений в фармацевтике и в автопроме, а также различные исследования стоимости прав на ОИС в рамках оценки бизнеса», — рассказывает Ирина Комар, управляющий ООО «Профессиональная Группа Оценки».

В перспективе активность в секторе оценки интеллектуальной собственности может быть обусловлена в том числе санкциями и уходом иностранных собственников. По словам участников рэнкинга, с одной стороны, передача прав на ОИС (если правообладатель – нерезидент), не требует одобрения Правительственной комиссии, в отличие от сделок, связанных с продажей бизнеса. «Тем не менее при подготовке сделки, в которой передаются такие права, стороны уделяют большое внимание обоснованию цены, по которой отчуждаются права на ОИС, поскольку сумма сделки может быть значительной. Независимая оценка позволяет и продавцу, и покупателю чувствовать себя увереннее в случае возникновения в будущем каких-либо вопросов со стороны контролирующих органов или миноритарных акционеров», — поясняет Ирина Комар.

Устои и стандарты

Что касается других сегментов оценочной деятельности, то за последний год в них наблюдалось снижение суммарных объёмов выручки. Таковым в 2022 году отметились услуги по переоценке основных средств / фондов в целях МСФО — здесь доходы участников рэнкинга хоть и достигли ощутимых 475,2 млн рублей, но снизились на 16%.

«Мы наблюдали в своей практике случаи, когда новые российские собственники прежде всего в целях снижения затрат пересматривали необходимость составления отчётности по МСФО, а также подходов к выбору исполнителей услуг. Безусловно, это прямо влияло на услуги по оценке», — рассказывает Александр Вопилов, директор по оценке аудиторско-консалтинговой компании «Мариллион».

Впрочем, оснований для излишнего пессимизма участники рынка здесь не видят — ведь базовый спрос на оценку в целях составления отчётности по МСФО сохраняется. Например, со стороны российских подразделений международных фирм или подразделений российских компаний, ведущих бизнес в странах ближнего зарубежья. «Одна часть компаний остаётся в составе международных групп, где и в дальнейшем будет использоваться МСФО. Другая часть компаний находится в стадии переходного периода, который занимает длительное время. В течение этого периода маловероятен отказ менеджмента и собственников от широко используемых не только в мире, но и в России стандартов отчётности. Даже если говорить о тех случаях, когда иностранные собственники ушли из России в ускоренном режиме, в компаниях остался менеджмент, который привык к определенным стандартам и правилам работы, а для некоторых категорий бизнеса составление отчётности по МСФО остается обязательным», — поясняет Александр Вопилов.

Кроме того, по словам Евгения Самойлова, генерального директора компании «Русаудит», спрос на услуги поддерживается процессом перехода на МСФО, особенно в сегменте среднего бизнеса. «Причина — пожелания банков и требования инвесторов для компаний, которые планируют выйти на публичные рынки акций и облигаций. Также резко активизировался рынок M&A, а значит компании проводят оценку покупок новых бизнесов в соответствии с требованиями стандартов», — рассказывает Евгений Самойлов.

Снижением доходов по итогам 2022 года отметился и сегмент услуг оценки инвестиционных проектов: суммарная выручка участников рэнкинга составила 239,6 млн рублей, а её уменьшение за год, по сопоставимым данным, — на уровне 8%.

Тенденции в оценке инвестиционных проектов участники рынка связывают с заморозкой части проектов из-за ухода иностранных инвестиций. Также по словам, Гарегина Григоряна, генерального директора компании «Центр корпоративных решений», на услуги в этом сегменте оказывали влияние ограничения на импорт оборудования и экспорт продукции, и уменьшение числа сделок на венчурном рынке.

Тем не менее спрос присутствовал. «Что касается выполняемых работ, то мы оценивали девелоперские проекты в сфере жилой недвижимости в Москве, Центральном регионе и курортных городах, индустриальной недвижимости в Московской области, венчурные IT-проекты, проекты импортозамещения программного обеспечения и электронных компонентов, проекты государственно-частного партнерства», — говорит Гарегин Григорян.

Перспективы работы в этом сегменте участники рэнкинга оценивают тоже оптимистично. «В ближайшей перспективе спрос на оценку инвестиционных проектов будет расти. Во-первых, рынки становятся всё более неустойчивыми и переменчивыми, и инвесторы нуждаются в более точной оценке рисков и возможных доходов от инвестиций. Во-вторых, в условиях быстрого развития технологий и изменений в бизнес-среде, оценка помогает инвесторам принимать осознанные решения и приспосабливаться к новым условиям», — прогнозирует Роман Кравец, генеральный директор компании «АК Консалтинг Груп».

Целевые расходы

Практически все опрошенные участники рэнкинга подтвердили активность на рынке оценки, связывая его с сопровождением сделок по смене владельцев, реструктуризациям, слияниям и поглощениям, а также с потребностью привлечения финансовых ресурсов.

«По-прежнему обязательной и востребованной остаётся оценка для государственных корпораций и банков: изъятие, купля-продажа, аренда, внесение в уставный капитал, оценка для судебных разбирательств, оспаривание сделок, выставление имущества на торгах, кредитование под залог», — говорит Анна Исаева, генеральный директор ООО «Профессиональная Группа Оценки».

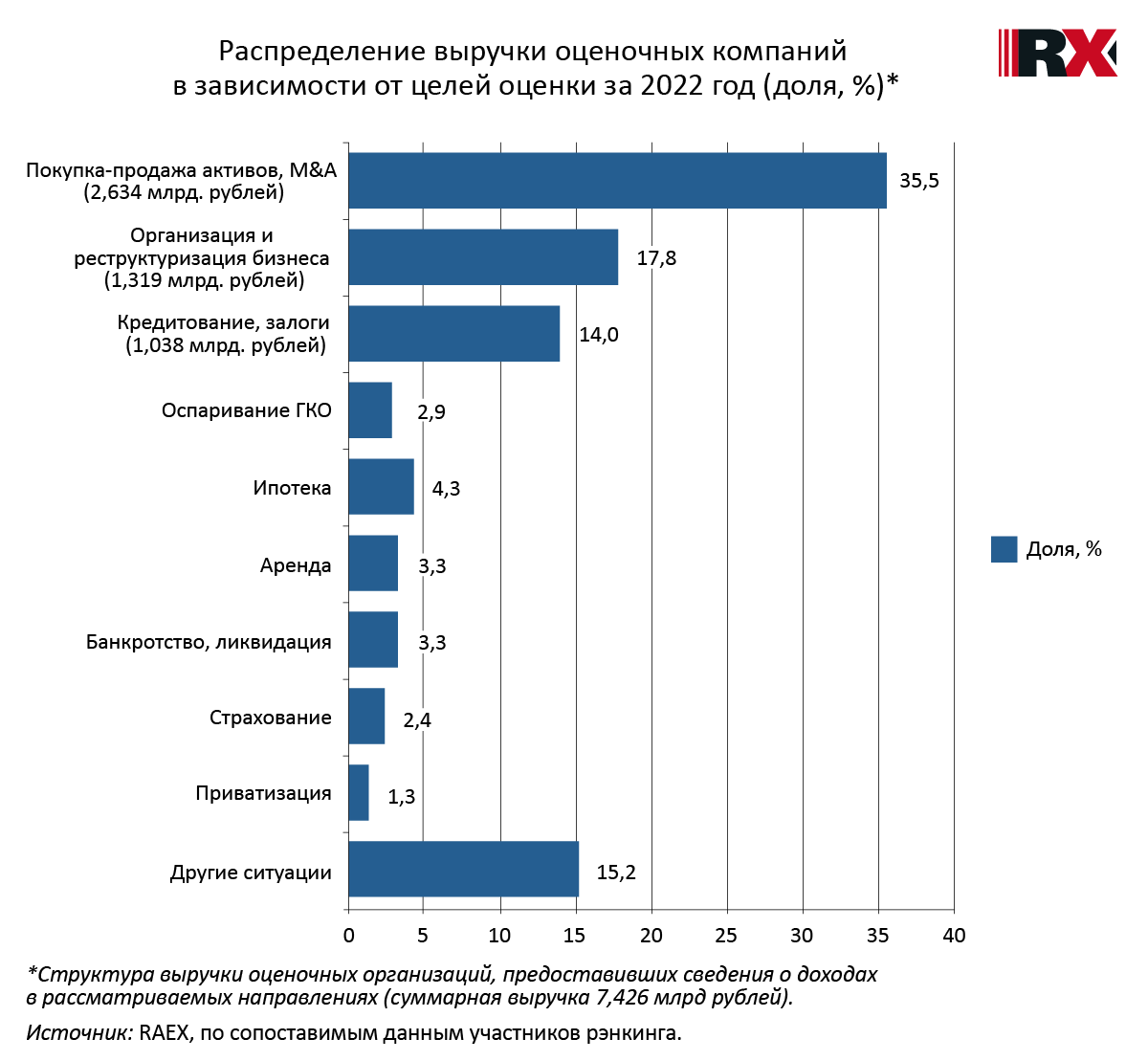

Больше всего суммарной выручки участников рэнкинга в 2022 году пришлось на услуги в рамках сопровождения купли-продажи активов и сделок слияний — 2,623 млрд рублей, или 35,5% от совокупной выручки по рейтингу (для расчётов брался общий доход участников, предоставивших данные о выручке по целям оценки — 7,426 млрд рублей). Ещё 17,8%, или 1,319 млрд рублей общей выручки, пришлось на оценку при реструктуризациях и организации бизнесов, и 14% (1,038 млрд рублей) — на оценку залогов в рамках кредитования и привлечения финансирования.

«По сравнению с предыдущими годами заметна тенденция к спросу на оценку компаний в сфере IT, в том числе объектов IT-инфраструктуры. Такими объектами являются ЦОДы, объёмы рынка которых стремительно набирают обороты. Оценка таких объектов сложная и кропотливая, требующая основательного понимания тонкостей рыночного механизма», — рассказывает Елена Шувалова, партнёр и руководитель практики «Корпоративные финансы» группы «Альтхаус».

Выручка участников рэнкинга от оценки по другим её целям составила 1,295 млрд рублей (17,4%). Из них 4,3% (317,8 млн рублей) — оценка в рамках ипотеки, по 3,3% приходится на оценку при сделках аренды и при ликвидациях / банкротствах (246 и 244,3 млн рублей соответственно). На долю выручки от оценки при оспаривании кадастровой стоимости в 2022 году пришлось 2,9% (215,2 млн рублей). Ещё 2,4% и 1,3% — это оценка при страховании и приватизациях (177,8 и 93,4 млн рублей соответственно).