Раздел: Крупнейшие ИТ-компании

Рэнкинг крупнейших российских групп и компаний в области информационных и коммуникационных технологий (2025 год) — Аналитика

Очередной, 23-й по счёту выпуск рэнкингов ведущих российских ИТ-компаний, составленный агентством RAEX по итогам 2024 года, демонстрирует устойчивый рост в отечественной ИТ-индустрии. В основе роста — господдержка внедряемых отечественных решений, а также реализация национальных проектов.

Госцифра: вышли рэнкинги ИТ-компаний и групп

Очередной, 23-й по счёту выпуск рэнкингов ведущих российских ИТ-компаний, составленный агентством RAEX по итогам 2024 года, демонстрирует устойчивый рост в отечественной ИТ-индустрии. В основе роста — господдержка внедряемых отечественных решений, а также реализация национальных проектов.

Вартан Ханферян

Выпуск 2025 года

…в т.ч. в предоставлении ИТ-услуг

…в т.ч. в производстве оборудования

…в т.ч. в поставке оборудования и ПО в рамках интеграционных проектов

…в т. ч. В услугах в области телекоммуникаций

По итогам 2024 года суммарная выручка групп и компаний, работающих на рынке информационных и коммуникационных технологий и включённых в нынешний рэнкинг, достигла 963,7 млрд рублей, увеличившись за год на 28 % (при инфляции 9,5 %, Росстат). Таким образом, это уже третий год подряд, когда выручка участников рэнкинга устойчиво растёт в среднем на 30 %. Напомним, что по итогам 2022 года доходы участников рэнкинга увеличились на 36 % при инфляции 11,9 %, по итогам 2023 года — на 27 % (инфляция 7,4 %). Из 54 участников нынешнего рэнкинга всего девять завершили год снижением выручки, однако у семи из них это снижение было в пределах 10,1 %.

Комплексное обслуживание

Среди причин успеха опрошенные участники рэнкинга называют спрос на поддержку отечественного программного обеспечения (ПО) и программно-аппаратных комплексов, разработку и услуги в связи с переходом на отечественные решения. Вместе с объёмами работ у участников рэнкинга увеличивается и численность специалистов — за год на 12,9 % (до 39 426; расчёт произведён без учёта компаний, которые привели в анкете число всех сотрудников, а не специалистов).

Сохраняют своё значение для отечественной ИТ-сферы и драйверы, связанные с обеспечением защиты информации и кибербезопасностью, с политикой государства по развитию индустрии ИТ и поддержке российских разработок, с проектами в рамках «Цифровой экономики», с технологическим суверенитетом.

«Динамика цифровизации экономики сохраняется высокой. Компании из разных секторов все чаще рассматривают ИТ как основу своего стратегического развития, и это подталкивает рынок к постоянному обновлению и поиску новых решений. Мы уверены, что сочетание рыночного спроса, технологических амбиций и государственной поддержки определит будущее отрасли», — считает Алексей Фетисов, генеральный директор ИТ-холдинга Т1.

На долю первой десятки рэнкинга приходится 83 % выручки от всего дохода по списку, или 802,9 млрд рублей, — в новых лидерах в числе топ-10 «Лаборатория Касперского», X-Com и «Базовые Решения». Новички присутствуют и в других частях списка: «РСХБ.цифра», DатаРу, «Гриндата», «Абак-2000», БТЕ, «Рут Код», «ОптиТим Консалтинг», СП.АРМ, «Логстрим».

Глубокая разработка

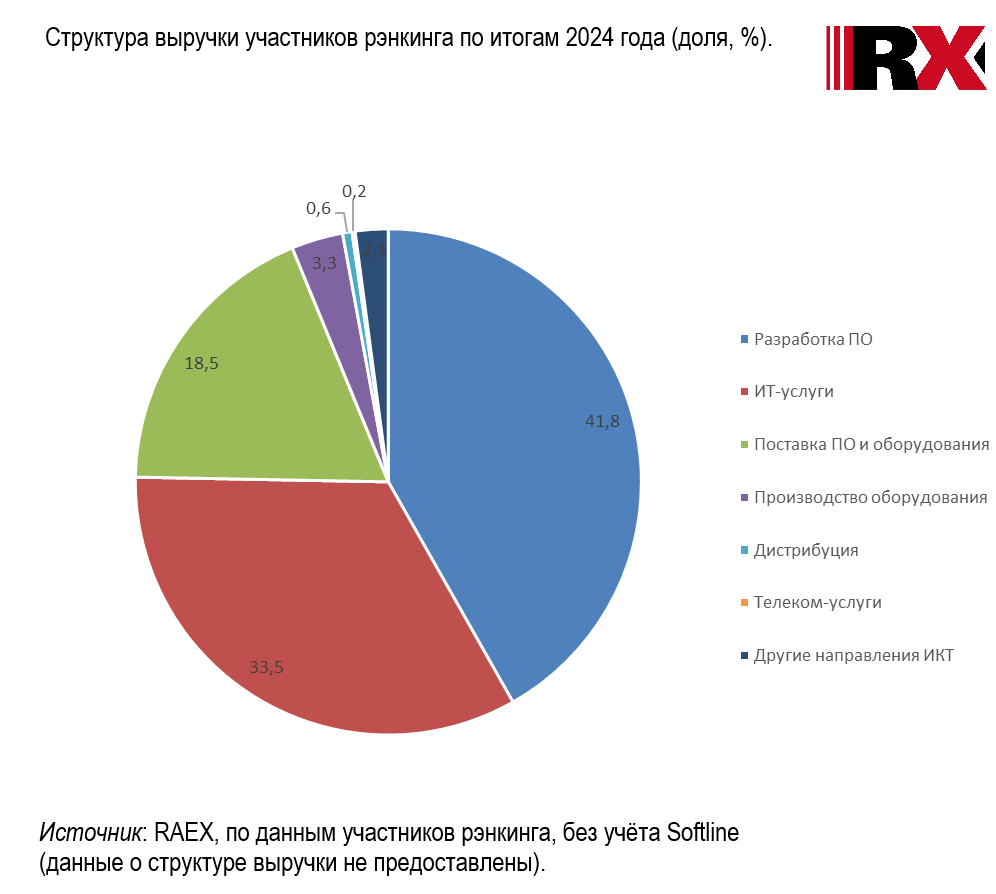

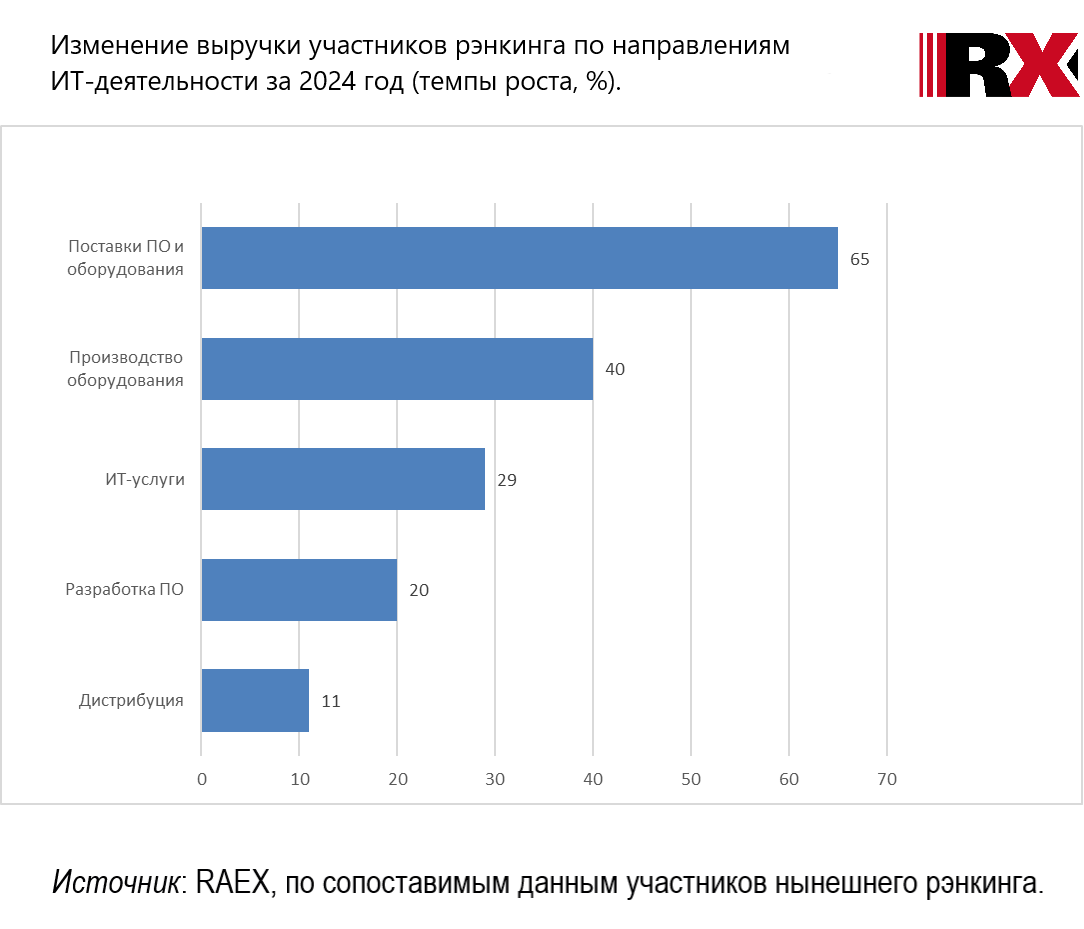

Наиболее масштабными сегментами ИТ-сферы по-прежнему остаются разработка ПО и ИТ-услуги. Суммарная выручка участников нынешнего рэнкинга по направлению разработки ПО увеличилась в 2024 году, по сопоставимым данным, на умеренные 20 % и достигла 352,5 млрд рублей (это 42 % от общей выручки по рэнкингу). Из этой суммы на готовое программное обеспечение приходится 214,5 млрд рублей и 127,6 млрд рублей — на ПО проектное.

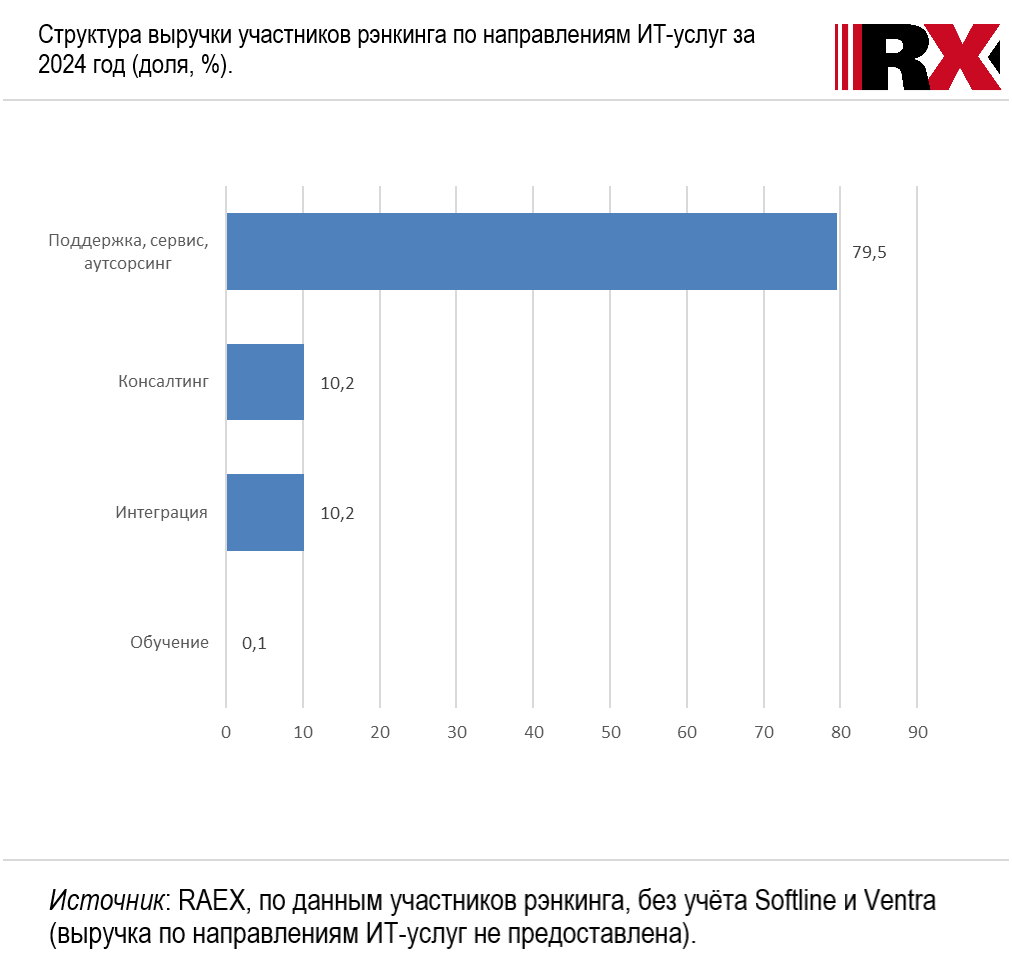

Еще более заметными темпами росли совокупные доходы участников рэнкинга от оказания ИТ-услуг (консалтинг, интеграция, поддержка, обучение) — по итогам 2024 года они увеличились на 29 % и составили 282,4 млрд рублей (34 % от общей выручки). По данным участников (без учёта Ventra, так как не предоставлена структура выручки ИТ-услуг), на долю консалтинговых услуг в 2024 году пришлось 27,9 млрд рублей (рост, по сопоставимым данным, на 24 %), на долю интеграции — 28,1 млрд рублей (+18 % за год, по сопоставимым данным), ещё 322 млн рублей приходится на обучение (+13 % за год) и 218 млрд рублей — на услуги поддержки, сервиса и аутсорсинга (рост за год 25 %).

Помимо ускорения перехода компаний на отечественное ПО, спрос со стороны государства и бизнеса в этих направлениях подкрепляется растущими потребностями в кибербезопасности, сфере облачных технологий и искусственного интеллекта, в бизнес-аналитике и пр. Среди дополнительных стимулов спроса — реализация нацпроектов и развитие магистральной, а также транспортной инфраструктуры.

Высокие темпы роста в 2024 году были характерны и для сегмента производства оборудования — по сопоставимым данным участников нынешнего рэнкинга, выручка здесь увеличилась на 40 %. Суммарно по этому направлению она составила 28,1 млрд рублей.

Развитие сегментов разработки, производства и ИТ-услуг прослеживается и в секторе поставок ПО и оборудования. Суммарная выручка в этой сфере составила в 2024 году 156,3 млрд рублей (19 % от общей выручки). По сопоставимым данным, она увеличилась за год на завидные 65 %.

В обозримой перспективе в связи с внедрённым ПО и оборудованием потребуются ИТ-аудиты, а также анализ влияния на эффективность деятельности, что в свою очередь повлечёт волну спроса на ИТ-услуги и консалтинг, а также услуги поддержки, техническое обслуживание.

Ограниченными сегментами в рэнкинге по-прежнему остаются услуги в области телекоммуникаций (в нынешнем рэнкинге представлено 4 участника) и дистрибуция (7 групп и компаний): доходы участников в этих направлениях по итогам 2024 года составили 1,5 млрд рублей и 4,8 млрд рублей соответственно.