Раздел: Крупнейшие оценочные организации (2004—2025 гг.)

Рэнкинг крупнейших оценочных организаций (2025 год) — Аналитика

Град на холме : рэнкинги оценочных компаний и групп RAEX за 2025 год

Содержание выпуска 2025 года

Рейтинг делового потенциала оценочных компаний

Рейтинг делового потенциала оценочных групп

Крупнейшие оценочные организации

- ... в т.ч. в оценке недвижимого имущества

- ... в т.ч. в оценке бизнеса и ценных бумаг

- ... в т.ч. в оценке оборудования и транспортных средств

- ... в т.ч. в переоценке основных средств/оценке в целях МСФО

- ... в т.ч. в оценке нематериальных активов и интеллектуальной собственности

- ... в т.ч. в оценке инвестиционных проектов

- ... в т.ч. в оценке недвижимого имущества

- ... в т.ч. в оценке бизнеса и ценных бумаг

- ... в т.ч. в оценке оборудования и транспортных средств

- ... в т.ч. в переоценке основных средств/оценке в целях МСФО

- ... в т.ч. в оценке нематериальных активов и интеллектуальной собственности

- ... в т.ч. в оценке инвестиционных проектов

Лидеры по округам

- Лидеры Центрального округа

- Лидеры Северо-Западного округа

- Лидеры Приволжского округа

- Лидеры Южного и Северо-Кавказского округов

- Лидеры Сибирского, Уральского и Дальневосточного округов

Таблицы рэнкингов для скачивания

Град на холме

Ежегодный, 21-й по счёту, выпуск рэнкингов крупнейших российских оценочных компаний, составленный агентством RAEX («РАЭКС-Аналитика») по итогам 2024 года, демонстрирует замедление роста в этой сфере профессиональных услуг. Перспективы участники рынка связывают с государством — в том числе с наметившимся ростом активности власти в сфере градостроительства, связанном с комплексным развитием территорий.

Вартан Ханферян

Падёж роста

Суммарная выручка участников нынешнего списка крупнейших оценочных организаций достигла по итогам 2024 года рекордные 15,067 млрд рублей, увеличившись за год на 9,9%. На фоне инфляции в 9,5% за 2024 год (Росстат), а также бурных темпов, зафиксированных в прошлогоднем рэнкинге (16% по итогам 2023 года при инфляции 7,4 %), полученные результаты говорят о стагнации. Похожие динамика наблюдалась в 2022 и 2021 годах — тогда доходы участников рэнкинга росли соответственно на 9,3 % (при инфляции 11,9 %) и на 9,4 % (инфляция 8,4 %).

Из 118 участников нынешнего рэнкинга крупнейших — 93 компании (на их долю их приходится 85,2% от общего дохода по рэнкингу) завершили год увеличением своей выручки: темп роста в «секторе растущих» составил 20,9%; в деньгах мы наблюдаем увеличение с 10,6 до 12,8 млрд рублей. Однако у 25-ти компаний рэнкинга выручка за год снизилась, причем из них лишь у девяти снижение было в пределах 15%, у остальных еще больше.

Промежуточные, по итогам первого полугодия года нынешнего, результаты работы оценщиков противоречивые. С одной стороны, у 87-ми компаний, предоставивших RAEX сведения о своей полугодовой выручке, она увеличилась по сравнению с таким же показателем 2024 года на 6,1% (с 3,44 млрд рублей до 3,65 млрд рублей; инфляция, по Росстату, 3.77%). Вроде бы наблюдается определенный рост. Но с другой стороны, выручка этих же компаний за первые 6 мес. 2024 и 2023 гг., росла на 23,5%. Вроде бы на лицо очевидное замедление.

Число подписанных отчетов об оценке в 2024 году — это показатель физического объема работы, по данным 101 компании, составило 229 тыс. 875 штук, увеличившись, по сопоставимым данным, на 12%. С учетом замедления темпов роста выручки, это может свидетельствовать о снижения стоимости работ по оценке. Участники рынка на эти противоречивые цифры смотрят философски.

«Любая крупная сделка включает этап оценки активов, финансовые кризисы приводят к волне новых банкротств и распродаже задолженностей, каждое крупное объединение порождает необходимость нового раунда переговоров», — считает Федор Спиридонов, управляющий партнер группы SRG.

«На состояние сектора оценочных услуг в первую очередь влияет экономическая активность и деловой климат в стране. При сокращении инвестиционной активности, соответственно, снижается спрос на ряд отдельных экспертиз и оценок. Снижение ключевой ставки ЦБ и, соответственно, стоимости рыночного фондирования до 11-13 процентов позволит компаниям реализовать отложенный спрос и благоприятно повлияет на рынок оценки», — делится мнением Кулаков Кирилл, первый заместитель генерального директор ЦНЭС.

Драйверами, подстегивающими динамику рынка, по мнению оценщиков, остаются и международные проекты: «Несмотря на уход иностранных инвесторов из России и снижение уровня входящих и исходящих иностранных инвестиций, мы продолжаем реализовывать международные проекты. За последние два года у нас были проекты в Индии, Боливии, Гонконге, Армении, Грузии, Вьетнаме, Венесуэле, Казахстане, Киргизской Республике, на Кипре и в других странах», — утверждает Игорь Чуркин, старший партнер ФБК.

Бумажные души

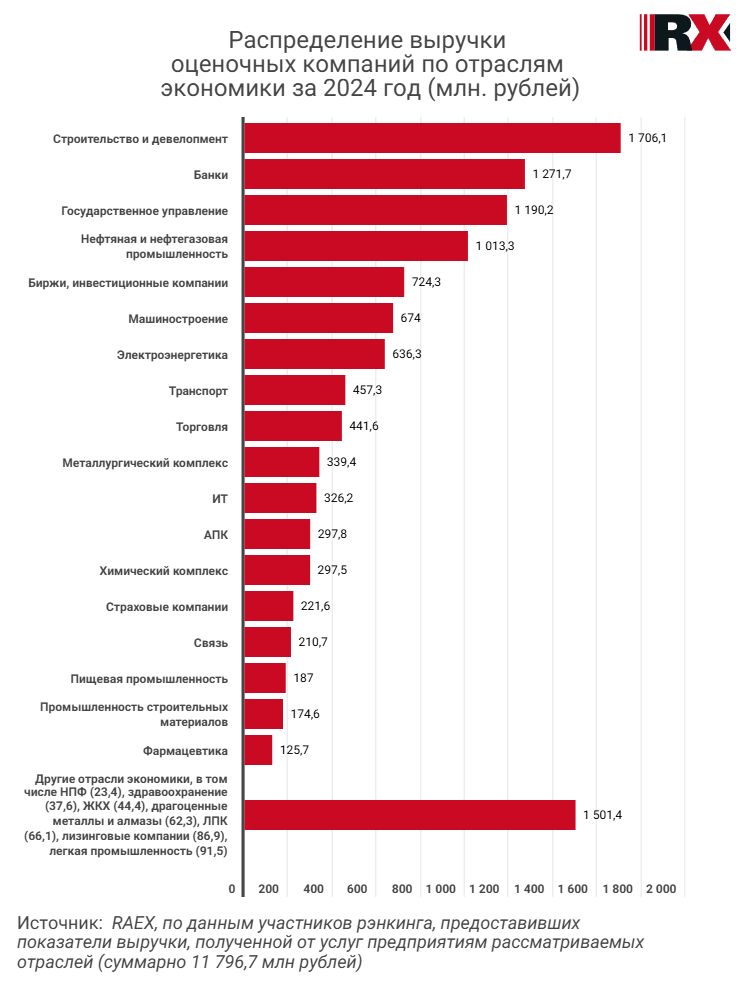

По данным участников рэнкинга наибольший объем выручки от оценочных услуг традиционно сосредоточен в сфере оценки бизнеса и ценных бумаг. Суммарные доходы от услуг этого направления составили в 2024 году 5,667 млрд рублей или 44 % от всей выручки по рэнкингу, увеличившись, по сопоставимым данным, на 22 %. Из всех участников рэнкинга в этом сегменте работает 111 компаний. По данным 92-х из них, число отчётов в этом направлении оценки составило за год минимум 9 102 штуки. Среди причин спроса на оценку бизнесов и определения рыночной стоимости ценных бумаг — процессы консолидации и сделки с активами, привлечение инвестиций и размещения капиталов.

«В прошлом году продолжилась как тенденция смены собственности с иностранных на отечественных владельцев, так и запустились механизмы по поддержке бизнеса в условиях высокой ставки, что требует наличия детально проработанных финансовых моделей. Значимыми трендами стали и подготовка компаний к размещению на IPO, и наметившаяся консолидация в промышленности», — говорит Мария Лафер, партнер Б1, руководитель отдела оценки, моделирования и экономического анализа.

На фоне высоких процентных ставок участники отмечают привлекательность новых инструментов финансирования и структурирования сделок. «Наблюдается рост количества создаваемых закрытых паевых инвестиционных фондов (ЗПИФ), которые становятся более активными покупателями. Эти инструменты позволяют инвесторам сохранять бОльшую закрытость структуры владения, защищаться от влияния санкций и оптимизировать налогообложение», — рассказывает Игорь Чуркин.

«Спрос на оценку бизнеса возникает в процессе реструктуризаций холдинговых компаний и в рамках сделок купли-продажи. В краткосрочной перспективе мы ожидаем продолжения этих процессов, так как процесс трансформации российской экономики не завершен. Также мы участвовали в большом количестве проектов по оценке заблокированных из-за санкций российских и зарубежных акций», — делится опытом Павел Лазарев, генеральный директор компании «ЛЛ-Консалт».

Участники рэнкинга также отмечают спрос на оценку заблокированных финансовых активов, в частности иностранных ценных бумаг. «Наиболее востребованные цели оценки: определение справедливой стоимости активов паевых инвестиционных фондов (ПИФов) для расчета стоимости чистых активов (СЧА), внесение заблокированных ценных бумаг в качестве вклада в уставный капитал, обращение в суд для определения размера ущерба, раздела имущества, определение налогооблагаемой базы, наследование. Данная оценка имеет свой срок жизни — пока не сняты санкции, а объем рынка ограничен», — поясняет Даниил Слуцкий, генеральный директор компании «Оценка Бизнеса и Консалтинг» (ОБИКС).

Сборы от ума

Схожими темпами растут доходы и от услуг оценки нематериальных активов и интеллектуальной собственности: суммарная выручка за 2024 год от таких проектов у участников рэнкинга составила 785,4 млн рублей, увеличившись, по сопоставимым данным, на 22%. Согласно статистике рэнкинга, 83 его участника составили 1 830 отчета об оценке в этой области. Спрос на оценку «неосязаемых активов» стабильно поддерживается в том числе целями финансового учета и оптимизации налогообложения.

«В связи с введением ФСБУ 14/2022 новым на рынке интеллектуальной собственности является запрос на проведение теста на обесценение. Многие общества принимали активы на учет по затратам, но разработка не приносит ожидаемого дохода, поэтому возникает необходимость анализа и коррекции балансовой стоимости объектов. Кроме того, малый и средний бизнес продолжают пользоваться налоговой льготой при инвентаризации РИД (освобождение от уплаты налога на прибыль). Льгота действует до конца 2026 года», — говорит Ксения Третьякова, управляющий партнер компании «Вэлью АРКА консалтинг».

Почти также стремительно в 2024 году росла суммарная выручка участников рэнкинга от услуг оценки инвестиционных проектов: она достигла 764,3 млн рублей, увеличившись по сопоставимым данным на 19%. Из всех участников рэнкинга в этом направлении работает 40 компаний, и, по их данным, за год было составлено не менее 761 отчета в этой области. Среди основных драйверов спроса в указанном секторе остается потребность субъектов в оценке рисков.

«Макроэкономическая и геополитическая ситуация последних полутора лет привела к повышению рисков инвестирования, удорожанию инвестиций и ужесточила конкуренцию за внутрироссийские источники финансирования. Эти факторы способствуют усилению требований к прозрачному и профессиональному обоснованию инвестиционной привлекательности проектов, что обуславливает необходимость привлечения оценщика как независимого эксперта», — поясняет Юлия Белогорцева, директор департамента оценки «Бюро оценки бизнеса».

На том стоим

Менее впечатляюще, но все же рос другой глобальный сегмент — оценка недвижимого имущества. Совокупная выручка участников рэнкинга в этом направлении составила по итогам 2024 года 4,288 млрд рублей (33% от общей выручки по рэнкингу), увеличившись, по сопоставимым данным, на 10%. Из всех компаний нынешнего списка в данном сегменте работает 109 участников (по данным 90 из них, число отчетов в этом направлении оценки составило за год как минимум 183 тыс. 157 штук).

Интерес к определению стоимости недвижимого имущества стабилен при сделках с государственным участием, при покупке и реализации активов, оптимизации затрат, а также привлечении финансирования.

Двигателями спроса на оценку недвижимого имущества выступают в том числе проекты комплексного развития территорий (КРТ) — недавно обретший законодательную форму инструмент обновления городской среды. По словам участников рэнкинга, объективность оценки объектов крайне важна поскольку на основе отчетов оценщика составляется соглашение между правообладателем и государством.

«Оценка является неотъемлемой частью в проектах КРТ — речь идет о компенсациях за изымаемые здания, земельные участки, упущенную выгоду как у юридических лиц, так и у граждан. Мы предполагаем, что в среднесрочной перспективе потребность в оценке при реализации КРТ увеличится, поскольку в проработке находится 1 521 территория», — рассуждает Кирилл Кулаков.

В среднесрочной перспективе спрос на оценку недвижимого имущества может быть расширен и привычными потребностями заказчиков в оспаривании результатов государственной кадастровой оценки (ГКО). Если в 2026 году будет проведена новая ГКО земельных участков РФ, а в 2027 году — объектов капитального строительства, то затем ближайшие два-три года возможен всплеск оценки для целей оспаривания ГКО.

Заметными темпами в 2024 году росла выручка участников рэнкинга от услуг оценки оборудования и транспортных средств: ее суммарный объем составил 719,5 млн рублей, увеличившись, по сопоставимым данным, на 8%.

Востребованность оценки участники рэнкинга отмечают и для целей страхования. «Из-за санкций, трудностей с логистикой и курсовых колебаний активы сильно подорожали, и теперь их страхуют даже те, кто прежде пренебрегал этой опцией. В особенности крупный и средний бизнес, имеющие дорогостоящее оборудование. Также стабилен спрос среди компаний, оставшихся без иностранных акционеров: «в наследство» от зарубежного менеджмента им досталась развитая культура страхования, для целей которого они ежегодно пересматривают свои оценки имущества и активов», — рассказывает Станислав Мудров, партнер практики оценки бизнеса и активов консалтинговой компании Neo.

На услугах оценки в целях МСФО и переоценки основных средств в 2024 году участники рэнкинга (63 компании из 118-ти) заработали 599 млн рублей — по сопоставимым данным это на 18% больше, чем годом ранее. Среди факторов спроса оценка для управленческих целей, подготовки отчётности по международным стандартам, и в связи с активностью на внутренних и дружественных рынках капитала.