Сжатые доходы: итоги рэнкингов консалтинговых компаний и групп

Доходы крупнейших российских консалтинговых компаний и групп, как свидетельствует рэнкинг, составленный агентством RAEX по итогам 2025 года, номинально выросли на 3 %, однако с учётом инфляции можно говорить о сжатии этого сектора рынка b2b-услуг. Надежду на перелом отрицательных тенденций консультанты связывают с запросами своих клиентов на цифровизацию производственных и бизнес-процессов.

Вартан Ханферян

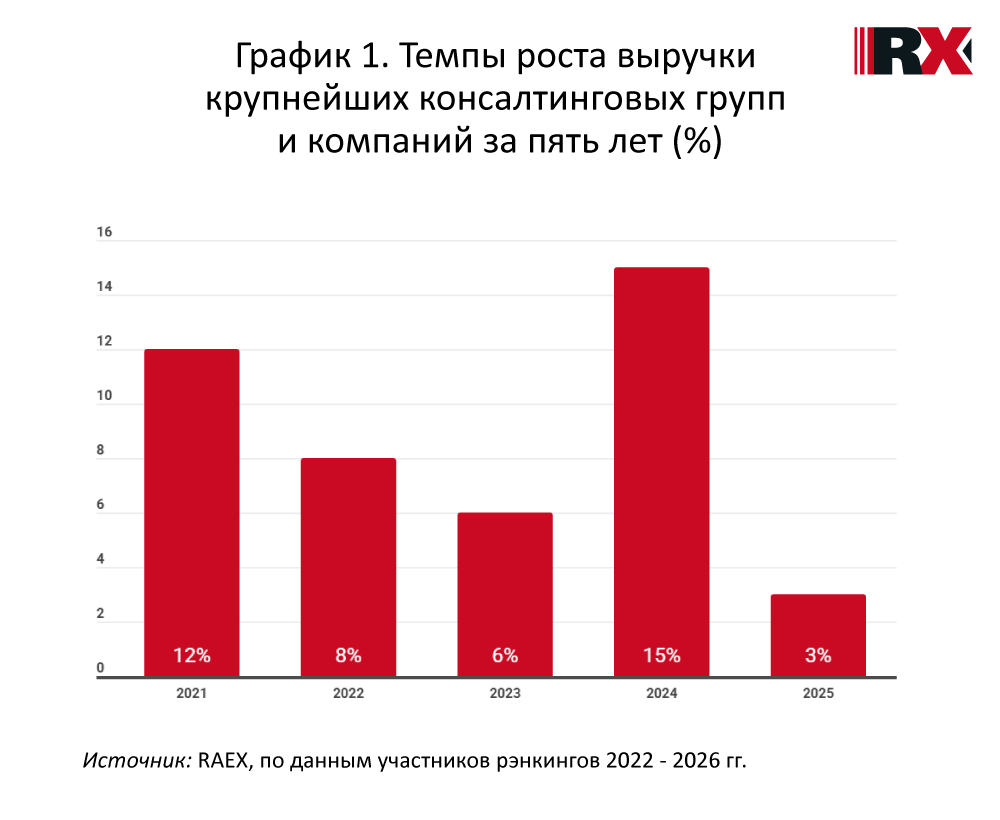

Совокупная выручка крупнейших консалтинговых групп и компаний, представленных в нынешнем списке, составленном RAEX по итогам 2025 года, возросла на 3 % — до 138,8 млрд. рублей. Однако это номинальный рост — если учесть инфляцию (5,59 %, Росстат), то можно говорить о сжатии рынка, особенно заметном на фоне 15 %-ного роста, зафиксированного в прошлогоднем рэнкинге.

Все рэнкинги 2026 года

- Крупнейшие консалтинговые компании и группы

- …в т.ч. ИТ-консалтинг: разработка и системная интеграция

- …в т.ч. ИТ-консалтинг: управленческое консультирование

- …в т.ч. финансовый консалтинг

- …в т.ч. налоговый консалтинг

- …в т.ч. юридический консалтинг

- …в т.ч. оценочная деятельность

- …в т.ч. консалтинг в области производства услуг и товаров

- …в т.ч. консалтинг в области управления персоналом

- …в т.ч. консалтинг в области стратегического планирования и организационного развития

- …в т.ч. консалтинг в области маркетинга и PR

- …в т.ч. технический аудит и консалтинг

Скачать все таблицы одним файлом

Совокупная выручка крупнейших консалтинговых групп и компаний, представленных в нынешнем списке, составленном RAEX по итогам 2025 года, возросла на 3 % (наименьший рост за последние пять лет) — до 138,8 млрд рублей. Однако это номинальный рост — если учесть инфляцию (5,59 %, Росстат), то можно говорить о сжатии рынка, особенно заметном на фоне 15 %-ного роста, зафиксированного в прошлогоднем рэнкинге.

Быстрого возобновления роста рынка в ближайшее время ожидать не стоит — об этом свидетельствуют результаты опроса участников нашего рэнкинга: по данным 116 компаний, их выручка за первый квартал 2026 года, по сравнению с аналогичным периодом 2025 года, увеличилась на 1 % и составила 10,9 млрд рублей. Годом ранее за аналогичные квартальные периоды суммарный доход этих респондентов увеличивался на 17 %.

Градус пессимизма повышают и другие цифры: из 200 участников рэнкинга (полная версия таблицы доступна на сайте https://raex-rr.com) 77 компаний завершили год снижением выручки (в прошлом рэнкинге таких участников было 48), при этом у 45 из них падение доходов превысило 10 %. В первой двадцатке (на её долю приходится почти 70 % всей выручки по рэнкингу) доходы снижались у половины компаний.

Что может помочь переломить негативные тенденции? «Мы наблюдаем высокую долю ручного труда и недостаточную модернизацию при дефиците кадров. Тренд на роботизацию и использование ИИ развивается, но сдерживается дорогим капиталом и тем, что собственники справедливо опасаются «сломать работающий процесс» без понятной модели изменений», — говорит Фёдор Спиридонов, управляющий партнёр группы компаний SRG.

«В ближайшее время может быть востребован антикризисный консалтинг; услуги по реструктуризации, управлению убытками, оптимизации расходов и перестройке бизнес-моделей могут быть полезными на фоне процессов, происходящих в экономике», — считает Ольга Копылова, генеральный директор ООО «Аудиторская компания «Развитие».

Искусственно-интеллектуальное будущее

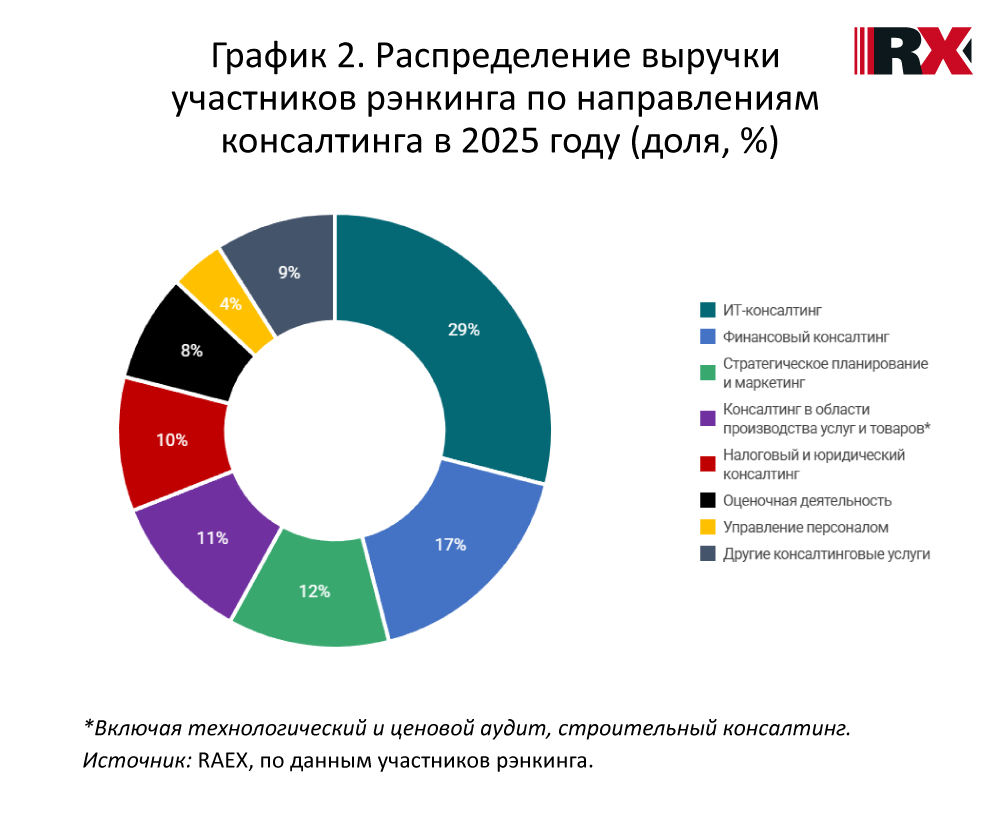

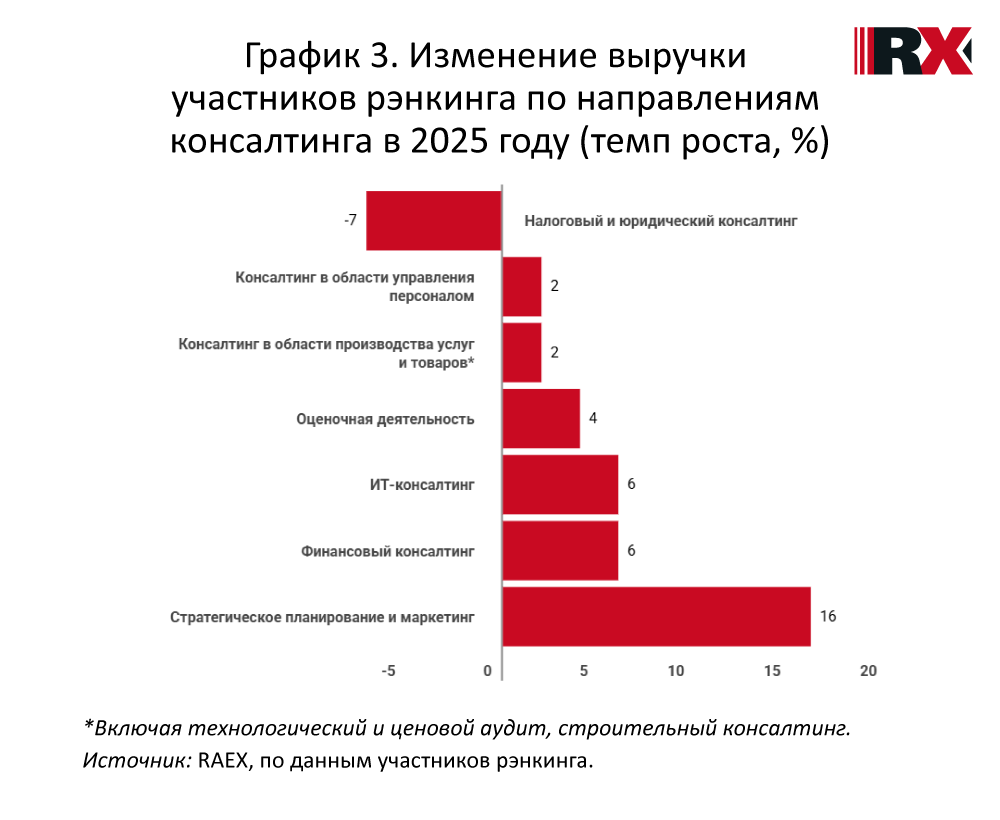

Ёмким сегментом рынка остается сфера ИТ-консалтинга — по итогам 2025 года общая выручка участников рэнкинга составила 39,8 млрд рублей (29 % суммарного дохода по рэнкингу), увеличившись за год, по сопоставимым данным, на 6 %. Из этого объёма выручки 34,6 млрд рублей составляет доход от консалтинговых проектов, связанных с разработкой и системной интеграцией, а 5,2 млрд рублей — с управленческим консультированием в области ИТ.

По словам лидеров этого сегмента, главными стимуляторами спроса остаются задача повышения операционной эффективности и необходимость перехода к централизованному управлению на базе современных цифровых платформ. «При этом рынок уже вышел за рамки «экстренной замены» зарубежных решений: заказчики ориентированы на повышение зрелости ИТ-ландшафта, интеграцию данных и достижение измеримого экономического эффекта от цифровизации», — поясняет Егор Кукушкин, коммерческий директор группы «Борлас» (ГК Softline).

«В части ИТ-консалтинга у клиентов есть значительный интерес к разработкам в части генеративного искусственного интеллекта, переходу на российское ПО, а также к повышению отдачи от инвестиций в ИТ, включая оптимизацию затрат на управление ИТ-процессами в компании», — говорит Андрей Кузьмин, партнёр Б1, руководитель департамента консалтинга, технологий и транзакций.

«Мы чётко осознаем, что будущее за ИИ, но важна инфраструктура в работе с технологией: практика внедрения и поддержки моделей машинного обучения (MLOps), систематизация процессов, контроль качества на уровне реализации. Без соблюдения нормативов и инженерной зрелости взаимодействие с открытыми данными может привести к падению качества под нагрузкой, отсутствию поддержки и соглашения об уровне качества сервиса (SLA), срыву внедрений, правовым и репутационным рискам», — поясняет Михаил Ермилов, управляющий партнёр Strategy Partners.

Следом за ИТ-сегментом значимый по объёму спрос в 2025 году пришёлся на финансовый консалтинг (рост за год, по сопоставимым данным, на 6 %), а также услуги в области стратегического планирования (рост за год на 16 %). На долю каждого их них в рэнкинге приходится 17 % и 12 % от объёма выручки за 2025 год: 23,1 млрд рублей и 16,3 млрд рублей соответственно.

Среди факторов, стимулирующих спрос, здесь выступают процессы оптимизации и запросы решений по росту эффективности бизнеса. «В последнее время мы наблюдаем всё больший спрос на услуги по повышению операционной эффективности. В условиях снижения темпов роста экономики и высокой кредитной ставки проекты по оптимизации затрат зачастую становятся важнейшим вопросом операционной деятельности», — уточняет Андрей Кузьмин.

Спрос на стратегии устойчив как со стороны бизнеса, так и со стороны государства. «Среди коммерческих заказчиков основная причина — открытие нового или расширение уже существующего производства, а также приобретение новых активов в отраслях, где у заказчика пока мало собственной экспертизы, но решения о развитии и использовании актива нужно принимать уже «здесь и сейчас». Госсектор привлекает консультантов в основном для разработки стратегических документов, которые необходимы из-за законодательных требований. Реже — в случае необходимости существенного переосмысления ситуации в отрасли или экономике, а также выработки ответных мер на новые, непривычные для госсектора вызовы», — рассказывает Владислав Онищенко, генеральный директор ООО «Агентство трансформации и развития экономики» (АТРЭ).

Объём финансового консалтинга поддерживается спросом на совершенствование финансового учёта (в том числе через аутсорсинг учётных функций), сопровождение сделок с активами и M&A. Могут «выстрелить» в ближайшей перспективе развитие внешнеэкономических связей, выстраивание новой архитектуры логистики и трансфертное ценообразование.

«Основным драйвером на рынке M&A мы видим экономическое давление на участников рынка, связанное с высокой ключевой ставкой, закредитованностью бизнеса, снижением потребительского спроса, что влияет на желание собственников привлечь инвестора или продать бизнес. Важными становятся услуги финансового и налогового due diligence на стороне покупателя, нацеленные на анализ исторических рисков и финансового положения объекта сделки. Также на сделки влияет политика импортозамещения в производственном секторе и ИТ-индустрии, где мы видим достаточно высокую активность», — делится мнением Игорь Смирнов, старший партнёр, руководитель налоговой и финансовой практик «Альтхауса».

Сохраняется активность и сфере МСФО-услуг: трансформация отчётности, автоматизация процессов её составления, подготовка к выпуску облигаций и так далее. «Спрос на услуги в области МСФО остаётся устойчивым, причём особенно заметно вырос интерес к аутсорсингу финансовой функции и внешней подготовке отчётности. Основными драйверами стали усложнение требований к раскрытию информации, рост стоимости внутреннего финансового персонала, дефицит квалифицированных кадров, а также повышение внимания компаний к вопросам привлечения финансирования и корпоративной прозрачности. Дополнительным фактором стало ужесточение требований банков, инвесторов и организаторов размещений к качеству финансовой отчётности», — комментирует Сердар Ягшимурадов, управляющий партнёр «Датастата СНГ».

Потребность в обучении

В текущих условиях не снизился спрос на консалтинговые услуги в области управления персоналом. Суммарная выручка участников рэнкинга в этом сегменте достигла в 2025 году 5,7 млрд рублей, а её динамика, по сопоставимым данным, +2 % за год.

«Руководители всех уровней испытывают сегодня тройную нагрузку: они должны мобилизовать себя, своих подчиненных и провести компанию сквозь жёсткую турбулентность. Поэтому чаще всего мы получаем запросы на помощь в подборе и развитии управленцев, в выстраивании команд под их руководством, раскрытии потенциала каждого сотрудника. Всё большим спросом пользуются и образовательные продукты. Мы учим стратегическому и системному мышлению, качественному подбору и оценке команд, всему, что касается работы с кадрами», — комментирует тенденции спроса Светлана Симоненко, основатель и управляющий партнёр Detech Group.

Спрос на услуги HR-консалтинга стимулируется и популярностью машинного обучения. «Развитие искусственного интеллекта требует наличия высокого уровня интеллекта естественного. Чтобы управлять ИИ, а не быть управляемыми, нужно правильно выбирать людей, которые будут с ним работать (в этом, например, помогают наши тесты способностей прикладного интеллекта), и разрабатывать новые схемы управления, новые подходы и показатели, а также создавать системы подбора персонала под новые задачи», — говорит Светлана Симоненко.

Аналогичными темпами росли и доходы участников рэнкинга по направлению консалтинга в области производства товаров и услуг: по итогам 2025 года выручка в этом сегменте увеличилась на 2 % и составила 15,2 млрд рублей (11 % от суммарного дохода по рэнкингу). Среди благоприятствующих факторов, например, рост спроса на аутсорсинг функций планово-технического отдела. «В условиях острого дефицита инженеров на стройплощадках (по оценкам НОСТРОЙ, нехватка кадров в ПТО достигала в 2025 году 15-20 %) застройщики массово передают нам функции сметного нормирования, проверки исполнительной документации и сопровождения строительного контроля. Увеличиваются и доли сметного аудита после вступления новых правил ценообразования в строительстве (ресурсно-индексный метод, ФГИС ЦС). Компании нуждаются в независимой верификации смет как до экспертизы, так и в ходе строительства», — Алексей Лукьянчиков, учредитель инжиниринговой компании «Элемент».

Участники рэнкинга отмечают спрос на услуги в рамках уже реализуемых и продолжающихся проектов. «В 2024-2025 годах наблюдалось снижение активности в реализации инвестиционных проектов в обрабатывающей промышленности из-за высокой ключевой ставки и ограниченности лимитов по существующим программам заёмного финансирования. Это привело к приостановке большого числа инвестпроектов. В связи с указанными тенденциями наша инвестиционно-аналитическая группа ПКР сконцентрировалась на консультационной поддержке и оказании услуг в рамках уже реализующихся проектов. К таким услугам в том числе относятся технический аудит и консалтинг — конечными интересантами этих услуг являются уже финансирующие инвестиционный проект или одобрившие своё участие в нём банки и фонды», — поясняет Даниил Новицкий, генеральный директор ООО «Профессиональные комплексные решения».

Наложенный платёж

Популярными для клиентов консалтинговых компаний остаются консультации в области налогообложения и юридические услуги. Об этом свидетельствуют объёмы выручки в этих сегментах. Суммарно на их долю (10 % от общей выручки по рэнкингу) в 2025 году приходится 13,5 млрд рублей: из них 10,6 млрд рублей составляет налоговый консалтинг и 2,9 млрд рублей — консалтинг юридический. Однако за год общая выручка в этих сегментах у участников рэнкинга снизилась на 7 %: доходы от налогового консалтинга сократились, по сопоставимым данным, на 1,059 млрд рублей, а от юридических услуг — на 737,2 млн рублей. По количеству участников, после финансового консалтинга, это два наиболее ёмких сегмента (см. таблицы субрэнкингов) с высокой конкуренцией.

Тем не менее спрос со стороны клиентов в этих секторах консультаций обеспечен потребностями в поддержке финансового порядка и управлении рисками для соответствия меняющимся требованиям регуляторов.

«В 2025 году ключевым фактором роста обращений стала подготовка к масштабной корректировке налогового законодательства, а в нынешнем 2026 году — необходимость практической адаптации к уже действующим нормам. С 1 января 2026 года повышена базовая ставка НДС до 22 %, понижены пороги для УСН, ужесточён контроль за дроблением бизнеса. Компании продолжают пересматривать методы налогового учёта и ищут возможности минимизации рисков доначислений по результатам налоговых проверок. В приоритете — комплексный анализ договорной базы и первичной документации на предмет обоснованности применения вычетов по НДС с учётом обновлённых правил», — поясняет Сергей Крюков, коммерческий директор «Московской аудиторской компании “Столыпинъ”».

Схожее мнение о системном запросе на профессиональную экспертизу в области налогообложения и у Виктора Попова, управляющего партнёра и генерального директора ООО «Рустакс»: «Основной драйвер спроса на налоговый консалтинг в текущем периоде не столько внешняя турбулентность, сколько плановая налоговая реформа, вступившая в силу с 1 января 2026 года. Повышение базовой ставки и, что ещё более значимо для малого и среднего бизнеса, снижение порога дохода для освобождения от НДС при УСН до 10 млн рублей привели к массовой необходимости перестраивать учёт, ценообразование и налоговую структуру. Отдельный блок — защита интересов клиентов при налоговых проверках и на комиссиях. Спрос сместился от разовой услуги к стратегическому и комплексному сопровождению в налоговых органах. В 2026 году остаются актуальными направления «Налоговых льгот» и «Господдержки». При этом крупным компаниям важно не просто получить новые преференции под новые долгосрочные инвестиционные проекты, а сохранить уже полученные».

Устойчивый спрос приходится на услуги оценки — в 2025 году объём выручки участников рэнкинга в этой сфере составил по итогам года 10,8 млрд рублей, или 8 % суммарного дохода по рэнкингу, увеличившись на 4 %. Объёмы этого направления услуг связаны в том числе со сделками с активами, а существенный драйвер, который выделяют лидеры сегмента, — базовая потребность бизнеса в надёжной и достоверной информации. «Покупатели, продавцы и кредиторы перед принятием решений об активах хотят минимизировать риски. Задача не просто проверить документы, а заранее оценить синергию, спроектировать целевую модель управления и понять, что делать на этапе передачи контроля. Особенно это заметно в сделках M&A и инвестпроектах, которые часто реализуются на заёмные средства: всем сторонам нужна объективная оценка будущих денежных потоков», — говорит Фёдор Спиридонов.

Актуальность спроса на консалтинговые решения для целей снижения неопределённости подчёркивает и Борис Богоутдинов, управляющий партнёр консалтинговой группы «2Б Диалог»: «Банкам важно оценить реальную стоимость обеспечения, качество денежных потоков и способность заемщика обслуживать обязательства. Инвесторы хотят понимать устойчивость модели, структуру активов, наличие скрытых обязательств и потенциал роста. Собственники оценивают последствия реструктуризации, продажи актива, привлечения финансирования или реализации нового проекта».

В текущих условиях оценочные услуги приобретают всё большую комплексность, прикладной характер, и чаще используются для защиты интересов. «Клиенты действуют в окружении, где высокая стоимость капитала и внешнее давление на маржу ведут к повышенной осторожности инвесторов. Поэтому в фокусе — не абстрактная работа по определению рыночной стоимости, а возможность использовать результат для конкретных бизнес-целей: закрыть сделку, обосновать вклад в фонд, подтвердить стоимость для отчётности, пройти кредитный комитет, согласовать позицию с акционерами или подготовить доказательства для спора. В результате даже в многочисленных «типовых» работах по федеральным стандартам оценки акцент смещается с формальных критериев на доказательную силу отчёта. В числе востребованных направлений нашей практики — оценка акций и долей для сделок M&A, обоснование стоимости вклада в ЗПИФ, подготовка и обоснование позиции для переговоров или суда», — делится опытом Борис Яценко, генеральный директор и управляющий партнёр ООО «Премьер Бизнес Консалтинг».